Texto de la carta enviada a la Presidencia de la República a propósito de la toma de la función regulatoria.

Señores

Departamento Administrativo de la Presidencia de la República

Presidencia de la República de Colombia

Ciudad

Ref. Comentarios al Borrador de Decreto “Por el cual se real asumen algunas de las funciones presidenciales de carácter regulatorio en materia de servicios públicos domiciliarios y se dictan otras disposiciones

Respetados Señores:

En atención a la publicación del decreto “Por el cual se real asumen algunas de las funciones presidenciales de carácter regulatorio en materia de servicios públicos domiciliarios y se dictan otras disposiciones”, el cual se acompañó de la memoria justificativa publicada por el Departamento Administrativo de La Presidencia de La República, de manera respetuosa me permito poner a su consideración algunos comentarios respecto del contenido del decreto y del documento soporte, de la siguiente manera:

1 Sobre la generalidad de la intervención

Respecto de la intervención que se plantea a partir de la implementación del decreto que se propone, ésta tiene hondas consecuencias en un sector que, como el de servicios públicos, resulta absolutamente vital para garantizar los derechos de los ciudadanos a tener un servicio público, y al mismo tiempo, para el desarrollo en general del país.

En ese sentido, desarrollaremos los argumentos que soportan la inconveniencia de tomar una medida en la forma como se plantea, de la siguiente manera:

1.1 La importancia de la institucionalidad en las actividades de servicios públicos

La introducción del capítulo de servicios públicos en la Constitución Política de Colombia, no fue ni mucho menos, un asunto del azar, sino por el contrario, la receta que el país encontró para resolver los problemas que se presentaron en el suministro de energía eléctrica, y que dieron lugar al apagón de 1991, y que por demás coincidían con cifras muy pobres en todos los servicios públicos.

En efecto, para el año 1991, el sector de los servicios públicos dependía fundamentalmente del Estado, que tenía el monopolio de los mismos, y por lo tanto, la responsabilidad que se deriva de dicha posición, teniendo que asumir la financiación de la infraestructura que el país requería para contar efectivamente con los servicios públicos, y al mismo tiempo con los riesgos asociados a la contratación pública, que era fundamentalmente el mecanismo a través del cual se lograba la ampliación de la poca cobertura que existía.

Ese monopolio del Estado, implicó al mismo tiempo que se presentara un conflicto de intereses de carácter político, que de un lado buscaban los favores electorales de tener tarifas baratas atendiendo a cierta cantidad de usuarios, y de otro lado, la intervención del Estado a través de empresas de naturaleza pública, que asumían la prestación del servicio de manera directa.

En ese sentido, el Estado de un lado intervino las tarifas buscando que éstas crecieran en menor proporción que la inflación, poniendo en peligro las empresas, y la viabilidad financiera de las mismas, asunto que con el tiempo, resultó afectando la prestación del servicio, y por supuesto los derechos de los usuarios.

Tampoco resulta menor el dato de la cantidad de recursos que el Estado tenía comprometidos en la infraestructura asociada al mismo; en efecto, en energía eléctrica, cerca del 30% de la capacidad de endeudamiento del país estaba comprometida al desarrollo de infraestructura eléctrica, sin cumplir con los objetivos de cobertura ni de calidad del servicio que se requería para que el país pudiera avanzar, y que los colombianos pudieran mejorar su nivel de vida. En otras palabras, el Estado invertía lo que podía, pero esto no era suficiente para lo que el país requería.

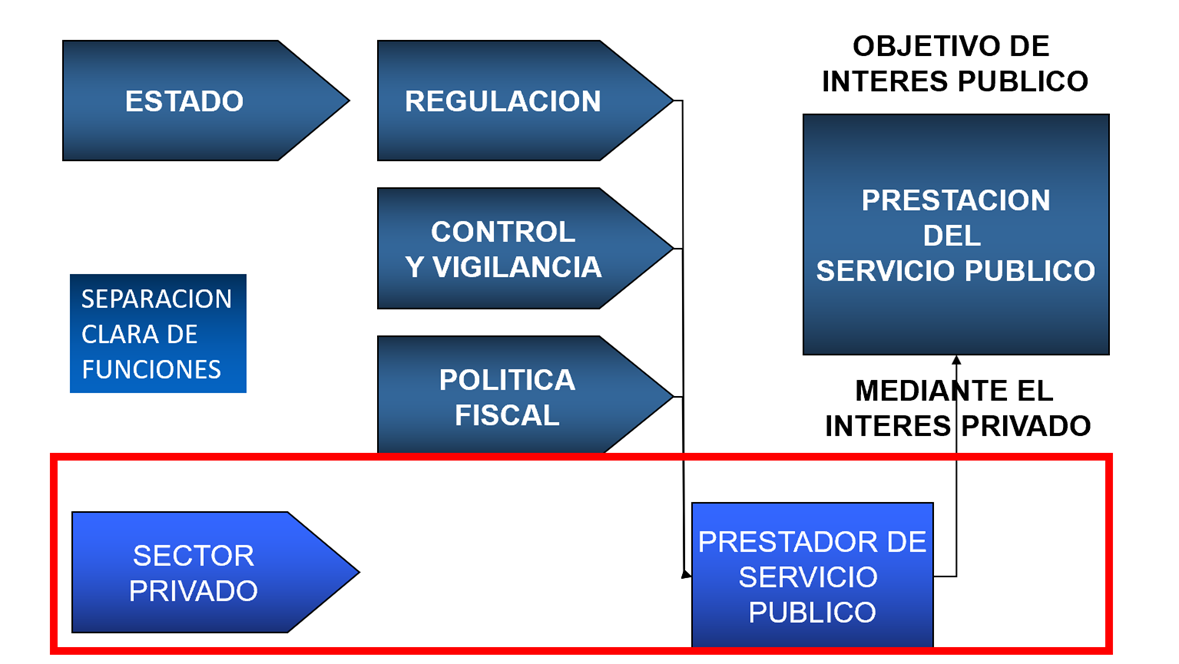

Así, la ley 142 de 1994, tomó las mejores prácticas internacionales en materia de intervención del Estado en este tipo de sectores sensibles, suprimiendo el conflicto de interés político que se presentaban el modelo anterior, y asignando a cada entidad una función específica, que debía cumplir de manera armónica dentro de la arquitectura del Estado.

Tal y como se determina en el artículo 370, y como se desprende de las facultades reglamentarias en el artículo 211, ambos de la Constitución política, el Presidente de la República, conjuntamente con el ministro del ramo, conservan la función de reglamentación de la ley, así como de determinación de la política pública, aplicable a cada sector específico. Así, tal y como se afirma en el documento soporte del borrador de decreto, la función principal del Presidente con el Ministro del ramo, es la de determinar la política pública sectorial que debe lograrse a través de instrumentos técnicos como lo son la regulación económica y la política fiscal.

Para efectos de implementación tanto de los objetivos establecidos en la ley 142 de 1994, como de la política pública que defina el gobierno de turno, la ley asignó a las comisiones de regulación la función de establecer las señales económicas de cada sector, definidas con fundamento técnico, dentro de las cuales las empresas de servicios públicos debían operar, de manera que son estas instituciones altamente especializadas, las encargadas de materializar en señales económicas específicas, los objetivos de política pública.

Ahora bien, considerando que las tarifas debían reconocer el costo de la prestación de cada uno de los servicios, y que era posible que existiera población que no pudiera asumirlos, en la misma Carta Politica y en la ley 142 de 1994, se estableció la posibilidad de implementar subsidios, como parte de la política fiscal, con objetivos sociales.

En ese sentido, el decreto que se propone resulta extraño, en la medida en que el Presidente teniendo de un lado las facultades de reglamentación y de determinación de política pública, así como los mecanismos para determinar los subsidios, prefiere asumir de manera directa la regulación, rompiendo la institucionalidad, e incurriendo en ese conflicto de interés político y técnico, que tendría el riesgo de afectar la señal de largo plazo, y por lo mismo, las inversiones que tanto requiere el país para lograr, por ejemplo, la transición energética, o las medidas de ajuste para el cambio climático.

Ahora bien, si la preocupación está en el impacto que las tarifas pueden tener en la población más desfavorecida, el Presidente podría recurrir a medidas como el incremento de subsidios, de la manera como se está haciendo en algunos lugares de Europa, a propósito de la situación derivada de la guerra de Rusia y Ucrania.

Lo anterior resulta aún más extraño, si se tiene en cuenta que al presidente de turno le corresponde nombrar los expertos que conforman las comisiones de regulación, lo cual, en el caso de la CREG por ejemplo, implica que el nuevo gobierno podría nombrar a 6 de los miembros de dicha institución, lo que implicaría que el Presidente estaría interviniendo la CREG, pudiendo nombrar personas afines a su objetivo de política pública, y al mismo tiempo con la facultad de establecer la política pública hacia la cual debe dirigirse la regulación económica.

1.2 Las implicaciones que el Presidente asuma funciones de carácter técnico, sin el soporte de las Comisiones de Regulación

Tal y como se desprende del texto del borrador de Decreto, el Presidente de la República, quien es fundamentalmente una institución política, pretende ejercer de manera directa la función de regulación, sin que para el efecto importe o sea determinante la posición de las comisiones de regulación.

La posición que propone el decreto, implica entonces que las medidas que irá a tomar el Presidente, serán fundamentalmente de carácter político, y en ese sentido, no necesariamente tendrán en cuenta los criterios de naturaleza técnica que puedan proveerse o le sean aplicables a cada sector, lo que en sí mismo quiebra de manera importante la confianza de los inversionistas públicos y privados de los diferentes sectores, y amenaza la señal de largo plazo que, de repente, se ve sorprendida con decisiones de este tipo, que son completamente ajenas al contenido y al espíritu de la ley 142 de 1994.

Por lo anterior, resulta increíble verdaderamente, que el documento justificativo del Decreto, afirme que éste no tiene impacto económico, lo cual evidencia claramente que el Gobierno Nacional no es consciente de la gravedad de la medida, ni de las implicaciones que este tipo de decisiones tendría a futuro en el país, y específicamente respecto de los planes y proyectos que actualmente se desarrollan, y que parten del supuesto de una estabilidad de la señal económica, y por supuesto, de una estabilidad de la institucionalidad que se vería quebrada con este tipo de decisiones.

Si a lo anterior se le agrega que las comisiones de regulación quedarían completamente anuladas, en la medida en que solamente quedarían de “apoyo técnico”, cuando así se requiera, y que, al mismo tiempo, el Presidente podría tomar el consejo de cualquier otro asesor, con independencia de su idoneidad profesional o interés personal en el asunto, la posibilidad de captura se elevaría de manera importante, y lo que es más grave, la percepción que tanto usuarios como inversionistas tendrían de la medida, estaría asociada fundamentalmente a la puja política que se pueda dar, para lograr unos determinados objetivos.

La principal implicación de la medida que propone el Gobierno Nacional es la politización de la regulación, y la separación de los conceptos técnicos para la formulación de la misma, lo cual era exactamente el escenario que existía antes de 1991, y que demostró su fracaso.

1.3 La posibilidad de captura de los asesores del Presidente que intervengan en el tema sin las responsabilidades (Los contrapesos que supone tener una entidad como las Comisiones de Regulación)

Otro de los elementos que resulta crítico dentro del proyecto de decreto, es la anulación que se hace de la institucionalidad asociada a las comisiones de regulación, que fueron expresamente construidas no solamente para fortalecer las decisiones de carácter técnico, sino al mismo tiempo, fueron diseñadas para impedir la captura de las mismas.

En efecto, como lo conoce el Gobierno Nacional, las comisiones de regulación son entes colegiados, cuyas decisiones no las toma una persona específicamente, sino un conjunto de personas, altamente especializadas, y que deben tener un soporte técnico para cada decisión que toman, de cara tanto a los usuarios como a las empresas.

El decreto entonces propone ya no un cuerpo colegiado, sino una sola persona tomando las decisiones, que sería el Presidente de la República, sin un soporte técnico de las decisiones a tomar, y sin ningún tipo de discusión.

En esa estructura, las decisiones del Presidente que se tomen en ejercicio de las facultades que “reasume” a través del decreto, tienen un alto riesgo de ser influenciadas por intereses políticos, pero que al mismo tiempo, sean el resultado de la captura que eventualmente se haga de la figura del señor Presidente, con propósitos específicos, que darían al traste con la señal económica, y por supuesto con lo que se ha construido hasta el momento.

Si a lo anterior se le suma que el presidente puede o no contar con las comisiones de regulación como apoyo técnico, y al mismo tiempo, que las comisiones de regulación pasarían a ser un apéndice del Presidente, sin que las discrepancias que puedan existir al interior de esos cuerpos colegiados sean relevantes frente a la señal que se pretende implementar, es claro que la fórmula que propone el decreto, es en realidad una crónica de una muerte anunciada, que pondría en riesgo el desarrollo del país.

1.4 Los riesgos que determinan las intervenciones del Presidente, como si la función de regulación formara parte de la definición de Políticas Generales de Administración y control de eficiencia.

Finalmente, y antes de pronunciarnos específicamente sobre cada uno de los puntos del decreto que se pone a consideración, es importante señalar que si bien en el documento soporte se hace un esfuerzo importante por tratar de equiparar las funciones que la Constitución política le asigne el Presidente de la República en el artículo 370, con las funciones de regulación misma que se determinan en el artículo 68, este esfuerzo no es más que una interpretación que no tiene en cuenta los parámetros jurisprudenciales que existen, tanto por parte de la Corte Constitucional, como del Consejo de Estado.

Lo anterior implica que el Presidente, al momento de realizar intervenciones de tipo regulatorio, estaría inscribiéndose en una teoría no probada respecto de sus propias funciones en materia de regulación, e incluso de una atribución de funciones en lo que respecta a la ley 143 de 1994, que generaría una litigiosidad innecesaria, que afectaría la estabilidad de las señales económicas que se pretenden realizar.

En ese sentido, y previendo este tipo de riesgos, sería preferible que el Presidente se concentrara en la expedición de los decretos que determinen las políticas generales de administración y control de eficiencia de los servicios públicos, así como la política pública sectorial, para lograr que las comisiones de regulación, con una visión técnica de los diferentes sectores, pueda implementar las señales económica, manteniendo la coherencia de la institucionalidad, pero al mismo tiempo, logrando los objetivos que aparentemente tiene el Gobierno Nacional.

2 Sobre el texto del Decreto

2.1 Respecto del Artículo 1

Tal como se desprende del texto del borrador de Decreto, el Presidente se quedaría con los actos de carácter general, que están asociados fundamentalmente a las fórmulas tarifarias, a los reglamentos, y a las funciones que no tuvieren un destinatario específico. Por el contrario, las comisiones de regulación quedarían con las funciones de los actos particulares, respecto de lo cual se presentan a consideración los siguientes comentarios:

En primer lugar, es claro que la función de regulación es en sí misma compleja, y requiere no solamente el conocimiento técnico específico de cada sector en particular, sino al mismo tiempo, de una evaluación de las diferentes alternativas de intervención que se pudieran dar, una vez identificado un problema o un objetivo regulatorio.

Pretender que el Presidente personalmente asuma dichas funciones, y al mismo tiempo se ocupe de los demás asuntos que tiene en su agenda la primera autoridad del país, implica de manera cierta, que la regulación se estancara y se retrasarán medidas que se requieren precisamente para cumplir con los objetivos de transición energética, y de expansión de redes, que tanto se requieren particularmente en ciertos mercados del país.

En segundo lugar, tal y como se dijo con anterioridad, el hecho de que el presidente se abrogue la facultad de expedir los actos de carácter general (fórmulas tarifarias generales y reglamentos), implica que estos no tendrían un sustento técnico, sino más político, lo cual se agrava si se tiene en consideración que, tal y como se señala en el artículo dos del decreto, las comisiones de regulación quedarían como un simple apoyo técnico, al cual el Presidente podría recurrir, como también lo pudiera ser a otros entes distintos, cuyos intereses, capacidades y agendas no conocemos.

En tercer lugar, el ejercicio directo de la función regulatoria por parte del Presidente, implicaría que este asume la responsabilidad de la señal económica y de los impactos que esto pueda tener, que en el caso de que se configuren como un daño antijurídico, podrían comprometer al primer mandatario.

Finalmente, la estructura según la cual el Presidente determina los actos de carácter general, y las comisiones de regulación los actos de carácter particular, tendría la potencialidad de generar incongruencias, que pudieran configurar una falla en el servicio de regulación, respecto de la cual el Estado tendría que responder con los recursos del presupuesto.

2.2 Respecto del Artículo 2

El texto del artículo dos del decreto, faculta al Presidente para solicitar el “apoyo técnico” de las comisiones de regulación, así como de las demás entidades del sector.

En la forma como está planteado, implicaría en primer lugar que el Presidente no estaría obligado a buscar un apoyo técnico, y que, en el caso de que lo haga, puede recurrir literalmente a cualquier funcionario público o a un tercero, con independencia de su idoneidad, conocimiento del problema o conflictos de interés que pueda tener respecto de agentes del sector.

Lo anterior implicaría que, las posibilidades de captura del regulador se multipliquen de una manera importante, en la medida en que no sería claro cuál es el procedimiento que el Presidente habría aplicado para la expedición de una señal específica, ni tampoco si el apoyo técnico que utilizó resulta idóneo y objetivo frente al interés general, ni quien habrá participado en la misma.

Se insiste en ese sentido, que el Presidente tiene las facultades para reglamentar la ley, expedir la política pública sectorial conjuntamente con el ministro del ramo, y las políticas generales de administración y control de eficiencia de los servicios públicos, a través de las cuales se pueden lograr los objetivos que políticamente se requieran, y que a su vez sean implementados con un sustento técnico que le de garantía a todos los agentes que participan en el sector, incluyendo a usuarios y a empresas.

2.3 Respecto del Artículo 3.

En lo que respecta al artículo 3, es claro que la intención del Gobierno Nacional es la de dar un parte de tranquilidad respecto a las formas con las cuales se realizaría la intervención que se pretende a través del Presidente de la República.

Sin embargo, ninguno de los literales que desarrolla el artículo, garantiza que las decisiones que tome el Presidente tengan un sustento técnico, y que en efecto se puedan implementar, sin dañar el objetivo de garantizar la prestación continua e ininterrumpida de los servicios públicos, las inversiones que se requieren para cumplir sus cometidos estatales, y la tranquilidad que requieren los usuarios para ellos mismos poder realizar las inversiones que permitan los logros de la política pública.

Es importante anotar que, los elementos que se señalan en los literales del artículo 3, no incluyen la totalidad de los parámetros con los cuales se estructura la ley 142 de 1994, y en ese sentido, el decreto restringe la aplicación de la ley, y los objetivos que la misma plantea, al no ser incluidos dentro de esos lineamientos generales.

Finalmente, y respecto del artículo 3, interesa comentar respecto del literal c, el cual no resulta claro en el sentido de que pareciera establecer, que el Presidente determinará la “pertinencia”, “oportunidad” y “calidad” que garanticen los criterios tarifarios, particularmente porque estos son de aplicación permanente, en todas las actuaciones de la regulación, y por lo mismo, no habría un momento oportuno.