Por Ángel Castañeda Manrique/www.palacioslleras.com

Este documento tiene como propósito hacer una nota de actualización rápida en los eventos que acontecen en la industria del gas natural en Colombia, más como un ejercicio académico y también como una forma de difundir asuntos que considero son importantes para las personas interesadas.

Esos eventos están asociados a la aplicación de una figura para la expansión del transporte de gas natural en Colombia denominada “Open Season”, que para entenderla (y para poder calificar la relevancia de los eventos), es importante tener en cuenta el contexto.

EL CONTEXTO GENERAL DE LA INDUSTRIA

En Colombia, gracias a descubrimientos tales como Ballena (Desarrollado por la antigua Texaco) y Cusiana (Desarrollado por BP), durante las décadas de los 70s, 80s y 90s, el país gozó de reservas suficientes de gas para atender la demanda interna del país, para lo cual se construyó una red de transporte que hoy en día tiene una cobertura que cubre los grandes centros de consumo del país, como se muestra en el siguiente mapa:

Colombia fue tan exitosa en lo que en su momento se llamo el “Plan de Masificación de Gas Natural”[1], que en cuestión de 10 años, a partir de la expedición de la ley 142 de 1994, logró unos grados de cobertura de gas realmente impresionantes y dignos de mostrar al mundo entero.

Para esa época, la discusión frente a la expansión de la capacidad de transporte de gas no era obviamente si las fuentes de suministro eran o no suficientes, sino el ritmo al cual la demanda iba a copar las capacidades instaladas de transporte de gas; en otras palabras, el problema no era de oferta, era de demanda.

Ese desarrollo en infraestructura de gas para lograr cobertura, sin embargo, no fue compensado con una ampliación de las reservas de gas, lo que Colombia estaba gastando las reservas, sin tener nuevos yacimientos que permitieran reponerlas, por lo menos de manera proporcional.

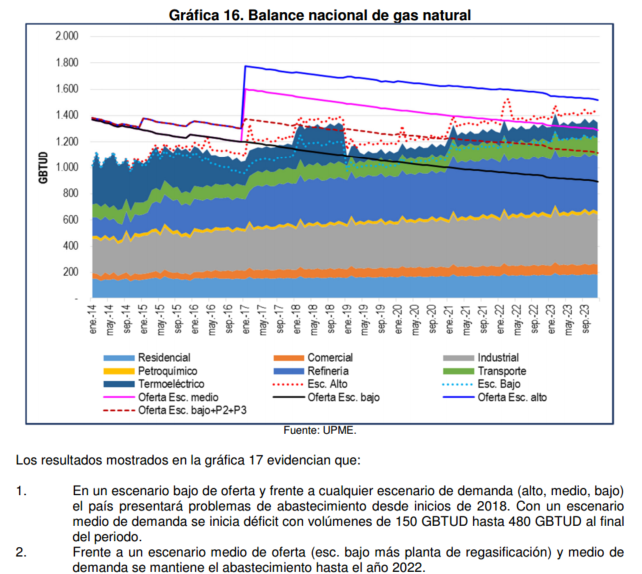

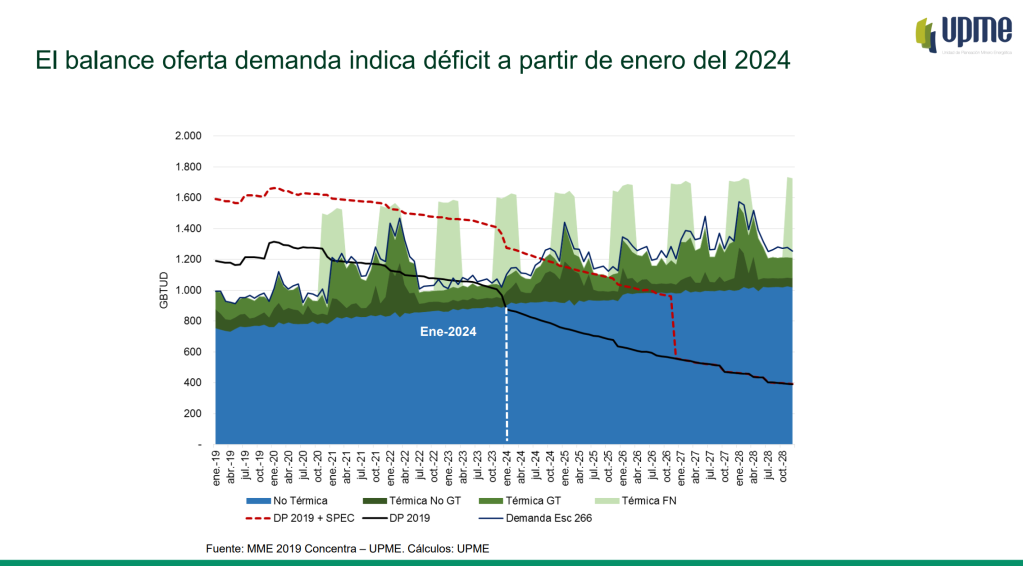

Esto llevo a lo que tenemos hoy, que se puede ver en la siguiente gráfica, donde se evidencia que la demanda de gas seguirá creciendo, y pronto superará la oferta de gas existente, como lo mostró la UPME de la siguiente manera:

Para la actividad de transporte de gas, esta situación implica que el problema ahora pasa a ser de oferta, y no de demanda, lo cual, como se verá, tiene implicaciones para el desarrollo de la industria, que enumero de la siguiente manera:

En primer lugar, la producción de gas en Colombia dejo de ser un escenario para las grandes empresas de gas, como Texaco (Hoy Chevron) y BP, sino que paso a pequeños productores de gas, que básicamente le apuestan todo a uno o dos campos con perspectivas.

Estos productores buscan recursos en mercados con poca aversión al riesgo (como el mercado de valores de Canadá), para viabilizar sus aventuras empresariales, lo cual tiene por efecto que no tengan acceso a recursos propios para la financiación de las actividades de exploración y producción, y que las inversiones ya no sean para determinar de una vez por todas la potencialidad del campo, sino que es un proceso por etapas, donde el cálculo de las reservas probables evoluciona en la medida que se van haciendo más inversiones, y estas inversiones se dan en la medida que se consiguen recursos; en otras palabras, el desarrollo del potencial de los campos, depende la financiación que la empresa vaya encontrando en el mercado.

Los mercados a su vez (Toronto, Nueva York, Londres, Hong Kong, etc), tiene a su vez unos parámetros para determinar la forma como las de producción de gas que captan recursos en esos mercados, deben cumplir para poder anunciar dichas reservas, y que buscan darle transparencia a los mercados. En términos generales, para que estos productores de gas puedan obtener esos recursos en los mercados, requieren certificar las reservas de gas, tener las facilidades para explotarlas y, además, tener los mercados, es decir, los contratos con los compradores de gas, quienes para comprar requieren infraestructura de transporte.

La queja de este tipo de productores pequeños era entonces que no podían llegar a los mercado, porque no había suficiente capacidad de transporte.

En segundo lugar, los transportadores que tienen que hacer las inversiones, requieren algún grado de certidumbre respecto de las capacidades de los campos que van a conectar, los cuales, como dije antes, nunca son claros en razón a la forma como se financian.

Así, si los transportadores expandían la capacidad de transporte para conectar nuevos campos de producción, pero esos campos no tenían el nivel de reservas necesario para viabilizar financieramente y a una tarifa razonable el gasoducto, hacia poco probable que esa expansión se diera, básicamente porque el transportador, salvo acuerdo en contrario, tenía que asumir la pérdida respectiva.

Este círculo vicioso según el cual, no había aumento de reservas de gas porque no había mercados, y no había mercados porque no había infraestructura de transporte, y no había infraestructura de transporte, porque no había reservas, fue el centro de la discusión durante los últimos 7 años entre Productores, transportadores y CREG.

La CREG entonces, buscando una solución al problema crea dos figuras que si bien son parecidas, desde el punto de vista legal y regulatorio son completamente diferentes.

EL GASODUCTO DE CONEXIÓN

De un lado, si bien el principio es que los transportadores siguieran haciendo la infraestructura de transporte, le dio la posibilidad al productor de hacer gasoductos de conexión para poder sacar sus reservas de gas a los mercados. Esta figura, llamada “Gasoducto de Conexión, y que se encuentra regulada en la Resolución CREG 033 de 2018, permite que el Productor tenga una excepción a las reglas de integración vertical (El productor no puede ser transportador), dentro de unos límites claros.

EL GASODUCTO DE TRANSPORTE DE OPEN SEASON

De otro lado, creó la figura del “Open Season” (Que es un anglicismo utilizado inicialmente para denotar las temporadas donde era posible la caza de animales), para desarrollar la posibilidad que un Promotor, pudiera estructurar el desarrollo de infraestructura, por fuera del marco regulatorio, pero dentro de las reglas previstas en la regulación, una especie de “sand box” o arenera, enfocada a la actividad de transporte de gas, para que los particulares presentaran una solución de sector privado.

El Open Season busca resolver los problemas de conexión de tubos de transporte y de nuevas fuentes de suministro al sistema, permitiendo que las partes pacten la tarifa, distribuyan los riesgos y en general, puedan determinar las condiciones sobre las cuales se construiría una nueva infraestructura de transporte.

DESPUES DE ESA INTRODUCCION, ¿CUALES SON LOS EVENTOS INTERESANTES DE LA INDUSTRIA DEL GAS NATURAL EN COLOMBIA?

Pues bien, los eventos a los que me referí al principio del documento, asociados a dos empresas del sector de gas, son los siguientes:

Canacol es una empresa de producción de tamaño pequeño (comparativamente por lo menos con empresas que tradicionalmente venían invirtiendo en el país como Chevron o BP), que tiene campos de producción del gas en el sur de Córdoba, en la región del Valle Inferior del Magdalena, región que, según los expertos, tiene un gran potencial de producción de gas.

Canacol ha anunciado, tanto a los medios como a los mercados de valores, que tiene grandes reservas de gas, que teóricamente no puede desarrollar porque el mercado de la costa atlántica (su mercado natural) esta copado, y porque requiere una conexión a los mercados del interior, que según las proyecciones podrían tener problemas de suministro a partir del año 2024-2025.

Considerando lo anterior, Canacol había anunciado un Gasoducto de Conexión hasta el mercado del interior, gasoducto éste que nunca ha resultado muy claro como lo iría a financiar, cual sería el trazado, ni tampoco si cumplía con las condiciones establecidas por la CREG en la resolución antes mencionada.

Promigas, que es una empresa de transporte con una experiencia de 45 años, recientemente anunció un gasoducto de transporte, a través del esquema de “open season”, que conectaría el sur de Córdoba, con un punto en el sistema de interior en el Gasoducto de Transmetano, para atender el mercado de Antioquia y del interior del país, como se muestra en la siguiente gráfica:

La situación plantea temas muy interesantes tanto para la institucionalidad del sector de gas, como para los agentes y los terceros que pudieran estar interesados.

IMPLICACIONES PARA CANACOL

En primer lugar, para Canacol el anuncio de Promigas debería ser maná del cielo y en ese sentido, ser muy bien recibido, en el sentido que ya tendría un gasoducto para sacar las reservas de gas que viene anunciando en medios, y al mercado de valores local y de Canadá, particularmente en la Bolsa de Toronto.

En segundo lugar, es claro que el hecho que Promigas ponga todo el capital para construir el gasoducto, le libera recursos que puede concentrar en sacar las reservas de gas que dice tener, de manera que estén listas para el año 2024, que es cuando se espera que el gasoducto de Promigas esté operativo.

En tercer lugar, los accionistas de Canacol deben estar felices, más si se considera que Promigas no requiere recursos de esa empresa para construir el gasoducto, asumir el riesgo constructivo y demás, sino simplemente la suscripción de los contratos de transporte y la suscripción de las garantías respectivas.

IMPLICACIONES PARA PROMIGAS

Para Promigas por su parte, el anuncio de la construcción del gasoducto, implica un cambio de paradigma importante, que debería ser visto con atención por parte del mercado.

Promigas en primer lugar, según el evento virtual de lanzamiento del proyecto, está viendo que existe un potencial de gas importante en el Valle Inferior del Magdalena (lo cual no es una noticia nueva), que está en manos de varios productores, no solamente de Canacol, que podrían reservar capacidad en el gasoducto, para viabilizar inversión en nuevas reservas de gas.

En segundo lugar, frente la demanda, Promigas está viendo que a partir del año 2024 puede presentarse un déficit de gas, que pudiera ser resuelto con las reservas de gas del Valle Inferior del Magdalena, haciendo uso del gasoducto de transporte que se proyecta construir, es decir, resolviendo un problema antes de que este ocurra.

Para la demanda el gasoducto es sin duda una oportunidad interesante, mucho más atractiva que el gasoducto de conexión que Canacol pensaba construir, entre otras razones por las siguientes:

- El gasoducto del Open Season no amarra a que la demanda tenga que comprarle a un Productor (como si pasaría en el Gasoducto de Conexión).

- Derivado de lo anterior, la demanda podría escoger entre los diferentes productores del Valle Inferior del Magdalena, lo que en teoría debería derivar en mejores precios de gas.

- En la medida que la capacidad de transporte no pertenece al Productor (como si pasaría en el gasoducto de conexión), la demanda puede disponer de dicha capacidad en los mercados de gas, en caso que no la requiera, total o parcialmente.

- El gasoducto de sería de transporte, y por ende, sujeto a la vigilancia de la Superintendencia de Servicios Públicos.

Dicho lo anterior, quedan algunas preguntas en el ambiente, que solo el tiempo responderá, algunas de las cuales pongo de presente así:

- ¿Seguirá Canacol interesado en desarrollar un gasoducto de conexión, pudiendo utilizar el de Promigas, sin comprometer recursos propios y capacidad de endeudamiento?

- En caso afirmativo entonces ¿Cuál sería la razón, si en teoría el gasoducto que haría Promigas resuelve sus principales problemas y le permite concentrar sus recursos en desarrollar reservas?

- ¿Reaccionará la demanda, adquiriendo esta capacidad futura de transporte?

[1] Para mayor información, recomiendo ver el siguiente documento: Reyes, Marta Lucia y otros. “El Plan de Masificación del Consumo de Gas Natural en Colombia: Una década de aciertos y errores”. Universidad de los Andes. Disponible en https://repositorio.uniandes.edu.co/bitstream/handle/1992/10676/u258928.pdf?sequence=1&isAllowed=y

[2] Tomado de http://www.promigas.com/Es/Documents/Caracteristicas_del_Proyecto.pdf