Por Ángel Castañeda Manrique

Recientemente la Comisión de Regulación de Energía y Gas -CREG- expidió una modificación a las reglas aplicables a la actividad de comercialización de gas natural en el mercado mayorista, mediante la Resolución 114 de 2017, buscando corregir algunas fallas del mercado, derivadas de la aplicación de la Resolución 089 de 2013, que regía con anterioridad.

Más allá de los cambios que se desprenden de una lectura simple de las nuevas condiciones regulatorias para el desarrollo del mercado, resulta interesante conocer cuáles son los incentivos implícitos de dicha regulación o en otras palabras, los efectos que se desprenden de la forma como los agentes toman diferentes posiciones y aplican las reglas y los esfuerzos que requerirán de cada una de las partes involucradas.

No me voy a detener en el detalle de los cambios involucrados por el regulador, sino que haré un recuento de la forma como venía funcionando, y la razón de ser de los cambios propuestos, por lo menos considerando la posición pública expresada por el mismo regulador, para luego ahondar en un par de escenarios sobre las reglas, de la siguiente manera:

1. Reglas especiales para los Productores

En el año 2007 aproximadamente, las reglas existentes para los Productores, le permitían determinar libremente el precio el precio del gas natural, para lo cual, la regulador solamente los obligaba a realizar subastas individuales por campo y por cantidad ofertada de gas, subastas donde en teoría, la demanda pudiera revelar adecuadamente su disponibilidad a pagar.

Para el efecto entonces, cada productor de cada campo, cuando a bien tuviera, realizaba ofertas de venta de gas para ser asignadas a través de subastas, donde la demanda no sabía si la cantidad de gas ofertada era toda la que había disponible en el campo de oferta o en otro campo; esa asimetría, aunada a una sensación de escasez de gas, llevó a que los precios de dichas subastas subieran de forma desorbitante, al punto que con el tiempo, muchos de los contratos cerrados en esas subastas, tuvieron que ser renegociados, básicamente porque los precios estaban muy por encima de lo que la demanda estaba en capacidad de pagar.

El Gobierno de turno, que no conocía la industria, se le ocurrió que para corregir la falla percibida del mercado, era necesario corregir la falla del mercado, asociada a las cantidades disponibles de gas, obligando a todos los productores a que las perspectivas de producción fueran declaradas y vendidas en el mercado; esta señal – que realmente duró muy poco – tuvo el efecto contrario al deseado, en la medida que los productores, al estar obligados a vender las reservas de gas proyectadas, resolvieron no correr riesgos, reduciendo las cantidades dentro del mercado; en otras palabras, como tenían que vender todo el gas que físicamente tenían disponible, resolvieron que las cantidades físicas eran menores que las que originalmente habían anunciado al mercado, aumentando con esto la sensación de escasez.

Esto fue resuelto finalmente, y el gobierno se tuvo que contentar con que cada Productor tuviera que declarar anualmente la Producción Total Disponible para la Venta en Firme, ante el Ministerio de Minas y Energía, cantidad ésta que estaba obligado a ofrecer al mercado, cuando quiera que éste así se lo solicitara.

2. Los Reglas de la Resolución 089 de 2013

La Resolución CREG 089 de 2013, como la mayoría de las resoluciones expedidas por la CREG en los últimos 10 años, fue el resultado de un proceso de consulta (y por lo mismo de presiones de grupos de interés), que de alguna manera desdibujó la intención original del regulador, que era el de corregir una falla de mercado, derivado de la posición dominante que los productores comercializadores tenían (y que han incrementado) en el mercado de gas.

Así, la CREG mediante Resolución 113 de 2012, puso a consideración de los agentes un texto de resolución según el cual, el precio del gas sería el resultado de la aplicación de una subasta, que se realizaría con la participación de la totalidad de la demanda y la totalidad de la oferta, para de esta manera tratar de obtener un verdadero precio de mercado, en condiciones de competencia que si bien no eran perfectas, eran mucho mejores que lo en su momento existía.

Los industriales en cabeza de la ANDI, atacaron fuertemente la medida, en parte porque venían de la aplicación de los esquemas de subastas aisladas que hacían los productores (que se mencionaron con anterioridad), que escalaron el precio del gas llegando a valores realmente absurdos, considerando las cantidades de gas en el mercado y la demanda existente en el momento; en otras palabras, los productores aplicaron la regulación existente en su momento en su propio beneficio, maximizando el precio mediante la implementación de subastas individuales, donde la demanda no sabía la totalidad del gas que se ofertaba en el país, y por lo mismo, las opciones que tenía. En otra parte, percibían que podían ejercer presión para que el precio del gas vendido a este segmento de demanda fuera menor al que paga el mercado de usuarios residenciales, comerciales y pequeños industriales.

La CREG, muy influenciada por el Ministro de Minas y Energía de turno, cedió a la presión, y estableció que el gas se iría a vender, dependiendo de si la oferta era mayor o no que la demanda; si la oferta era mayor, entonces los productores podían libremente fijar el precio del gas a quien quisiera comprarlo, y de otro lado, si la oferta era menor que la demanda, entonces tanto oferta como demanda, se sometería al resultado de la aplicación de una subasta de reloj ascendente; esto significaba que en tiempos de abundancia, el productor ejercía de manera autónoma su poder de mercado, fijando el precio que más le conviniera, y en momentos de escasez, los productores se sometían a una subasta, para que fuera la propia demanda la que se matara a sí misma, por el poco gas que existía, como en efecto ocurrió, sobre todo en periodos de ocurrencia del Fenómeno del Niño

Este mecanismo fue implementado desde el 2013 hasta el 2016, lo que permitió evidenciar lo obvio; que los productores con poder de mercado, estaban fijando precios que irían a afectar al mercado.

La CREG, con nuevos miembros altamente calificados en asuntos tan importantes como la economía, se dio a la tarea de investigar la falla de mercado, y de proponer los cambios que en su opinión contribuyen para a una mejor formación del precio, tan importante tanto para la demanda, como para la entrada de nueva oferta.

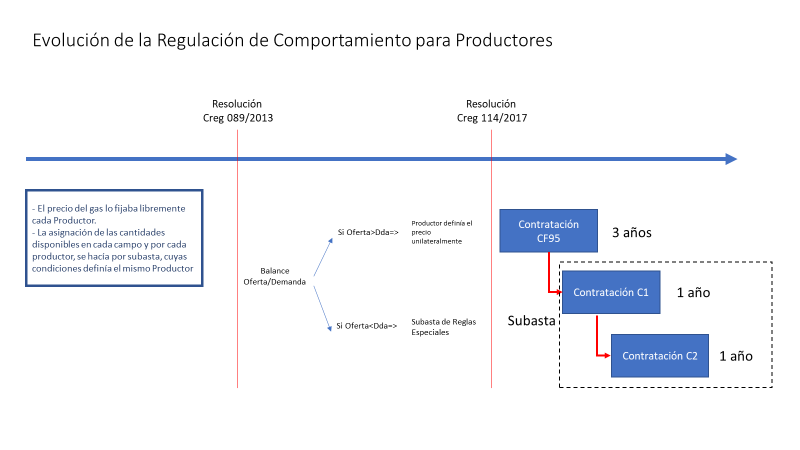

3. Los cambios de la Resolución 114 de 2017

La CREG entonces, con un criterio mucho más técnico y sin duda, sin la improvisación propia que tuvo la expedición de la Resolución 089 de 2013, propuso entonces las siguientes etapas y tipos de contrato.

En primer lugar, mantuvo el alcance y efectos que tenía la declaración de PTDVF, en el sentido que si bien cada Productor era autónomo en declarar la PTDVF, esta era la única cantidad de gas que podía poner a disposición del mercado; así entonces, si un Productor decide “esconder” cantidades de gas al mercado, no podía comprometerlas en contratos de duración igual o mayor a un año, por lo menos durante el año que estuviese vigente la declaración.

Esta medida, como resulta obvio, tiene una gran importancia frente al mercado y frente a las reglas de competencia del mismo, en la medida que el respeto a dicha regla garantiza la materialización del incentivo de revelar las verdaderas cantidades de gas disponibles.

A partir de la PTDFV, la Resolución 114 permitió que los Productores pudieran ofrecer todos los años, en la época que el regulador así indique, contratos de 3 años o más, denominados “CF95”, que básicamente son contratos en los cuales el Productor se obliga a tener disponible una capacidad contratada, y el comprador está obligado a pagar por el 95% de ésta aún y cuando no haga uso de la misma, o por cualquier cantidad adicional, cuando haga uso de ella.

Las cantidades de gas que sobraran de estas contrataciones, se someten a un nuevo mecanismo de subasta, para la contratación de dos tipos de contratos; el contrato denominado C1 y el contrato C2, que describimos brevemente de la siguiente manera:

El contrato C1, parte del supuesto según el cual el Productor está obligado a entregar la totalidad de la Capacidad contratada, cuando el comprador así se lo solicite, dentro de esquema de “ejecución del contrato” previsto por el mismo regulador. El Comprador por su parte tiene derecho a nominar la totalidad de la capacidad contratada, pero con las siguientes restricciones:

– Si nomina hasta el 30% de la capacidad contratada del contrato C1, puede venderla en el mercado secundario.

– Si nomina más del 30% de la capacidad contratada del contrato C1, solamente puede utilizarla para abastecer su propio consumo.

Sobre este contrato me propongo hacer un documento específico, por lo que no me detendré a más detalles.

El contrato C2 por su parte, es de carácter complementario, es decir, depende del uso del contrato C1. En este contrato, el Comprador tiene derecho y está obligado a pagar por lo menos el 75% de esa cantidad, y el restante 25% corresponderá a la cantidad de gas que le sobre al productor de la nominación del contrato C1.

Tanto el Contrato C1 como el Contrato C2, se asignan por subasta, donde el Productor solamente establece las cantidades de gas que destina al Contrato C1 y el precio de reserva asociado al mismo.

La evolución de la señal regulatoria, puede verse en el siguiente infograma:

4. Los Incentivos Derivado de La Aplicación de la Señal Regulatoria

Los incentivos que se desprenden de la aplicación de este tipo de esquemas, se ubican dentro de la teoría de juegos, donde cada jugador plantea una estrategia, según el comportamiento de los demás.

Así, en primer lugar, el juego se inicia con la declaración de gas que hace cada uno de los productores; en efecto la declaración de la PTDVF de manera individual determina la cantidad de gas que un agente puede colocar en los diferentes contratos; si un determinado productor vende sin haber hecho la declaración de PTDVF, habrá incumplido la regulación, lo mismo que si vende más allá de la PTDVF, con independencia de cuál sea su demanda.

La suma de todas las declaraciones de la PTDVF, de todos los productores, será la totalidad del gas disponible para un año (es decir la cantidad total disponible para venta, y es a partir de ese momento, donde empieza el juego de la demanda.

Si las cantidades de gas son superiores a la demanda, para un año determinado, es de esperarse que el precio del gas que ofrezcan los productores sea bajo, para incentivar la contratación del gas, y además por ser una regla básica de mercados según la cual, cuando la oferta es mayor que la demanda, el precio tiende a reducirse.

Si el Productor en efecto opera con esta racionalidad, la demanda tendrá entonces un incentivo a contratar las mayores cantidades de gas, por un periodo de 3 años, cubriéndose de esa manera de cualquier variación posterior.

¿Qué ocurre si el Productor en vez de bajarlo lo sube?

El Productor cuando no se comporta de manera racional, actúa como un depredador buscando su alimento, que es teóricamente protegido por la regulación

La demanda entonces debe pensar de manera estratégica y reaccionar de manera acorde con la posición del productor; una forma de reaccionar, es reducir las cantidades de gas a comprar en para contratos CF95 (incluso a 0), aumentando el riesgo del productor a dejar gas enterrado, y aumentando las posibilidades de que el precio del gas en la subasta se reduzca de manera acorde.

Una vez en enfrentados a la subasta, el Productor solamente debe decidir cual es su precio de reserva, es decir, el precio del gas por debajo del cual no está dispuesto a vender ni un MBTU de gas, y las cantidades de gas que destinaría al contrato C1, la cual debe ser como mínimo el 25% de la PTDFV descontado lo que hubiese contratado bajo la modalidad CF95.

Un primer elemento, que refleja el temor de algunos, es que los productores se pongan de acuerdo para determinar un precio de reserva alto, de manera que la subasta parte ese precio, y por lo tanto el Productor maximice su beneficio; una primera respuesta a esta inquietud es que ese acuerdo constituye claramente una práctica restrictiva de la competencia y sería investigada por la SIC como un cartel propiamente dicho.

Con independencia de las consecuencias jurídicas, el Productor correría dos riesgos importantes; de un lado, que la demanda se restrinja, reduciendo al máximo las cantidades de gas a contratar, con los efectos que esto tendría no solo para los niveles de producción, sino para el país en general; de otro lado, los Productores se arriesgarían a que el regulador, ante semejante falla de mercado, haga una regulación más estricta, buscando un comportamiento racional por parte de dichos agentes.

Un segundo elemento, es que existe un agente que tiene participación mayoritaria en el mercado, es una empresa industrial y comercial del Estado , y puede poner el precio que a bien tenga; incluso, podría tomar ventaja que tiene participación en los principales campos del país, y tomar una decisión coordinada, sin necesidad de involucrar a terceros dentro de la estrategia; este riesgo es cierto, y en caso de que esto pasara, sería prueba suficiente para que el regulador tomara medidas especiales para este agente, ejerciendo las facultades que le otorga el artículo 74.1 de la Ley 142 de 1994.

, y puede poner el precio que a bien tenga; incluso, podría tomar ventaja que tiene participación en los principales campos del país, y tomar una decisión coordinada, sin necesidad de involucrar a terceros dentro de la estrategia; este riesgo es cierto, y en caso de que esto pasara, sería prueba suficiente para que el regulador tomara medidas especiales para este agente, ejerciendo las facultades que le otorga el artículo 74.1 de la Ley 142 de 1994.

Ahora bien, el Productor debe tener cuidado con la forma como se comporta en la subasta, en la cual, como dijimos, establece el precio de reserva, y de otro lado, debe determinar las cantidades mínimas de gas que estaría destinando a los contratos C1. En este sentido, la CREG obliga al Productor a poner como mínimo el 25% de la PTDVF en el C1 y el resto en el C2, lo que no implica que no quede con gas enterrado, mucho más si quisiera abusar del mercado, poniendo un precio de reserva alto o incongruente con el balance de gas.

Si el productor coloca más del 31.5% de la PTDVF, tiene asegurado que no va a colocar todas las cantidades de gas disponible, en la medida que lo que le sobre del contrato C1, no será absorbido por el contrato C2.

De la misma manera, es posible (aunque improbable) que solo venda contratos C2, muy a pesar de los beneficios que tendría tener un contrato C1

De acuerdo con lo anterior, si el Productor vende a un precio que no considera que la oferta es superior a la demanda, la demanda tiene instrumentos para contrarrestar la posición, que se resumen en:

– Disminuir las cantidades a cobrar con en el CF95, al punto de no comprar nada

– Tener una estrategia en la subasta, para comprar el gas necesario para el año respectivo, bien bajo contrato C1 o C2, según la característica de la demanda, a lo cual me referiré en otro documento.

Todo lo anterior es válido, si y solo sí, lo organismos de control que son la Superintendencia de Servicios Públicos y la Superintendencia de Industria y Comercio, hacen un adecuado control de este tipo de procedimientos, fundamentalmente en lo siguiente:

– Que los Productores no estén vendiendo sin declarar la PTDVF

– Que los Productores que hayan declarado PTDVF no vendan cantidades no declaradas.

– Que entre los Productores no existan acuerdos que tengan por objeto o por efecto la restricción de la competencia, en cualquiera de sus formas.

– Que las condiciones particulares de los Productores, no limiten a la demanda, en alguno de sus derechos más básicos, como es la venta de las capacidades adquiridas.

De otro lado, y frente a la demanda, es claro que deben tener claro una estrategia de contratación me largo, mediano y corto plazo, construir modelos de reacción según cambien las circunstancias, y entrar en las diferentes instancias con objetivos de cantidades y precios claros, que consideren los impactos que dicho precio tendría en la demanda.

![image_content_23344470_20150507171455[1]](https://angelcastaneda.net/wp-content/uploads/2016/03/image_content_23344470_201505071714551.jpg?w=600)

![image_content_23344470_20150507171455[1]](https://angelcastaneda.net/wp-content/uploads/2016/03/image_content_23344470_201505071714551.jpg)

![Linchamiento[2]](https://angelcastaneda.net/wp-content/uploads/2016/03/linchamiento2.jpg)