Es difícil no pronunciarse respecto de las recientes decisiones del Presidente Petro, tomadas con base en información incorrecta y al parecer, manipulada, específicamente frente a la decisión de no suscribir nuevos contratos de exploración y producción de gas y de petróleo.

El Presidente Petro asumió, imagino yo de buena fe, que la información que le entregaba la Ministra del ramo era correcta y que estaba sustentada técnicamente, lo cual no solo no es cierto, como se muestra en este documento.

En ese sentido, miraremos cual fue la base de la decisión del Presidente Petro y luego las implicaciones del mismo.

LAS BASES DE LA DECISIÓN

Las bases de la decisión están en un documento llamado “Balance de Contratos de Hidrocarburos y recursos disponibles para la transición energética justa”, por lo que resulta importante analizarlo, de la siguiente manera:

¿Cuál era el objetivo del documento?

Contrario a lo que las personas creen, el documento tenía un objetivo muy diferente de aquel para el cual efectivamente fue utilizado, tal y como se señala textualmente dentro del mismo, así:

“El Ministerio de Minas y Energía, junto con la agencia Nacional de hidrocarburos (ANH), se encuentra realizando una evaluación del estado actual de los contratos de exploración y producción de hidrocarburos actualmente suscritos entre la ANH y los inversionistas de este sector. Esto, con el fin de buscar soluciones para aquellos que se encuentran suspendidos o en proceso de determinación por asuntos sociales, ambientales y de orden público, entre otros. Lo anterior, haciendo énfasis en aquellos que tienen un enfoque en el recurso gasífero, impulsando el desarrollo de este como aliado estratégico en el proceso de transición energética y con el ánimo de contribuir a la descarbonización de esta industria.”

Como se puede leer, el documento no tenía por objeto ni por efecto tomar decisiones de política pública del tamaño que implica no suscribir contratos de exploración y explotación de hidrocarburos, sino por el contrario, destrabar los procesos que se hubiesen interrumpido, precisamente por razones de tipo ambiental, social, o de orden público.

¿Cuáles son algunos de los errores en que incurre documento?

El documento incurre en varios errores.

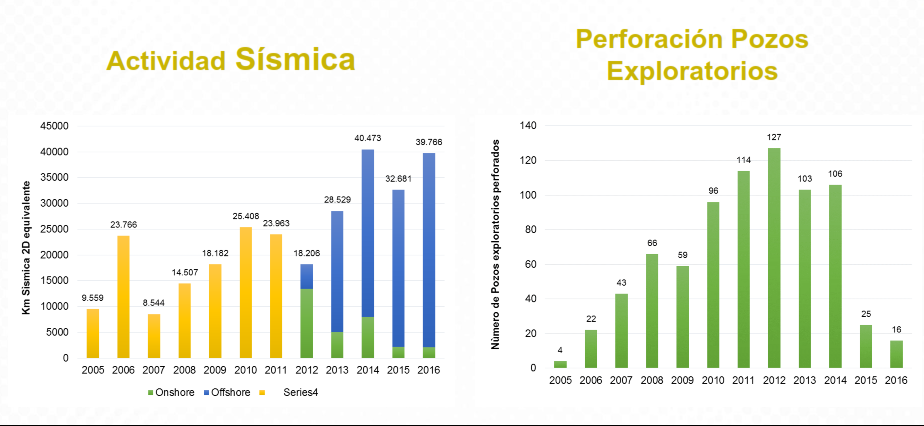

En lo que tiene que ver con el conteo de las reservas con la que cuenta el país, las multiplica por 4, como si la extracción del gas y el petróleo pudiera simplemente decretarse, lo que hace que no sea posible tomar decisiones de política pública a partir del mismo, como aquella que anunció la Ministra en Davos, Suiza.

En primer lugar, el documento asume que las reservas declaradas por los agentes que ejecutan los contratos de exploración y explotación, son todas las mismas, y que, en ese sentido, aquellas denominadas P1, pueden ser aritméticamente sumadas a las P2, y a las P3.

Las reservas P1, son aquellas con las que tradicionalmente se cuentan para efectos de contabilizar los recursos con los que efectivamente se puede atender las necesidades del país, por tener una probabilidad de ocurrencia del 90%. Las reservas P2, por su parte, tienen una probabilidad del 50%, y a su vez la reservas P3 del 10%.

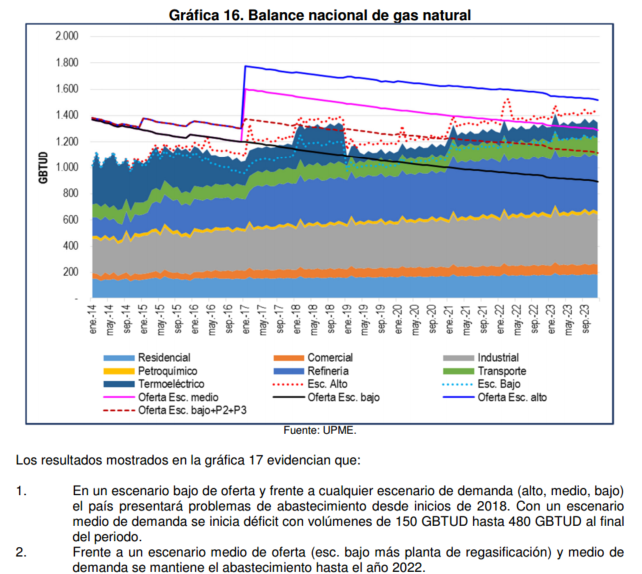

La suma que hace el documento de las reservas en la forma mencionada, implica sobreestimar los recursos con los que efectivamente cuenta el país, y al mismo tiempo, retrasar las medidas que en efecto se requieren para poder mantener la autosuficiencia energética del país, como se puede ver de la siguiente gráfica:

De la información que se conoce del Exdirector de Hidrocarburos y de la Exviceministra de Energía, este error fue advertido y así mismo, ignorado.

En segundo lugar, el documento no tiene en consideración, que las reservas, incluso aquellas clasificadas como P1, tienen un grado de incertidumbre, propio de la actividad, asunto que sorprendentemente el mismo documento advierte, pero que pareciera no tener en cuenta al momento de llegar a la conclusión; en otras palabras, el documento concluye la certeza cuando en su análisis involucra la incertidumbre; en efecto, el documento literalmente establece lo siguiente:

“Teniendo en cuenta lo anterior, se deja claridad de que estos contratos tienen un inherente riesgo exploratorio y operativo, incluso en el evento de un hallazgo. La decisión final de inversión para la comercialidad del recurso será sólo por intención de los socios contratistas y puede darse o no al final de una tapa exploratoria.”

La pregunta que resulta necesario hacerse en este punto es, sí el Ministerio conocía no solamente que no podían sumarse los diferentes tipos de reservas, y al mismo tiempo, que aún y cuando éstas estuviesen declaradas, estaban sujetas a un riesgo ¿Por qué decide incluirlas como si éstas fuesen una certeza, y sobre estas se toman decisiones de política pública como es la de no firmar más contratos de exploración y explotación de hidrocarburos?

A partir de la información que se ha venido a conocer a partir de la renuncia de la Viceministra de Energía, que puede verse en este enlace, es posible afirmar que más que errores, el documento deliberadamente incluye información que no es cierta, pero que sustenta una posición política con la cual se inscribe la Ministra, que es la de no explorar y explotar más hidrocarburos en el país.

En tercer lugar, el documento incurre en una contradicción que resulta increíble, y es que de un lado asume la certeza de las reservas , y al mismo tiempo reconoce que éstas requieren agotar los procedimientos de tipo ambiental y social, como si éstos no existieran y no fueran relevantes, que era precisamente el objetivo que originalmente tenía el documento.

¿CUÁLES SON LAS IMPLICACIONES TANTO DEL DOCUMENTO SOPORTE COMO DE LAS DECISIONES DE NO EXPLORAR Y EXPLOTAR LOS HIDROCARBUROS?

Para que se pueda entender las implicaciones, imaginemos que la Ministra de Minas y Energía, de manera individual y aislada tanto del gobierno nacional como del país, decide ir al casino y apostar el futuro del país en una ruleta, poniendo sus fichas en que los contratos actualmente vigentes, serán exitosos 100%.

El monto de la apuesta por supuesto, es la viabilidad económica de mediano y largo plazo del país, y al mismo tiempo, los 10.600.000 usuarios que tiene el gas natural, y que, derivado de la decisión de la Ministra, se quedarían sin gas natural para sus procesos de cocción y calefacción, si pierde la apuesta.

Es importante anotar que, contrario a lo que la Ministra ha dicho públicamente, la posición de aquellos críticos tanto del documento como de la decisión, no es ni mucho menos atacar la bandera del Gobierno Nacional de la transición energética, la cual es sin duda un OBJETIVO DE ESTADO, no solo de Gobierno (como se desprende de las Leyes aprobadas incluso antes de que el presidente Pedro fuera elegido, y por supuesto antes de que empezara a ejercer su presidencia). No. Las objeciones que se hacen, buscan precisamente que la transición energética sea un hecho, y que al mismo tiempo, se garantice la salud de las finanzas públicas del país, y el servicio público de gas natural con producción local.

¿Por qué se afectarían las finanzas públicas con la decisión del presidente?

Las finanzas públicas se verían afectadas fundamentalmente porque Colombia exporta petróleo y por lo mismo, obtiene recursos que se invierten en política pública social, como lo son el pago de subsidios, salud, educación y demás beneficios con la que cuentan los colombianos. Esos beneficios desaparecerían ya que no tendríamos forma de financiarlos sin ese recurso valioso. Al mismo tiempo, si se dejara de exportar petróleo, el dólar subiría de forma importante, haciendo más cara de las importaciones, y por lo mismo, el costo de la vida de los colombianos.

¿Por qué se afectaría el servicio público de gas natural?

Se afectaría fundamentalmente porque si cesa la actividad de exploración y explotación de gas natural, con la firma de nuevos contratos, el país no estaría en capacidad de mantener el consumo actual de gas natural, lo que implica que se tendrían que suspender el consumo de las industrias, luego el consumo del gas natural vehicular, y por último el consumo residencial.

Es evidente que la Ministra no puede apostar el país en un casino, y dados los evidentes errores en los que incurre el documento que soporta la decisión de política pública, ésta decisión debe ser reversa de manera inmediata, para que la inversión privada necesaria en este tipo de actividades, se pueda desarrollar, en beneficio de todos los Colombianos.