Es difícil no pronunciarse respecto de las recientes decisiones del Presidente Petro, tomadas con base en información incorrecta y al parecer, manipulada, específicamente frente a la decisión de no suscribir nuevos contratos de exploración y producción de gas y de petróleo.

El Presidente Petro asumió, imagino yo de buena fe, que la información que le entregaba la Ministra del ramo era correcta y que estaba sustentada técnicamente, lo cual no solo no es cierto, como se muestra en este documento.

En ese sentido, miraremos cual fue la base de la decisión del Presidente Petro y luego las implicaciones del mismo.

LAS BASES DE LA DECISIÓN

Las bases de la decisión están en un documento llamado “Balance de Contratos de Hidrocarburos y recursos disponibles para la transición energética justa”, por lo que resulta importante analizarlo, de la siguiente manera:

¿Cuál era el objetivo del documento?

Contrario a lo que las personas creen, el documento tenía un objetivo muy diferente de aquel para el cual efectivamente fue utilizado, tal y como se señala textualmente dentro del mismo, así:

“El Ministerio de Minas y Energía, junto con la agencia Nacional de hidrocarburos (ANH), se encuentra realizando una evaluación del estado actual de los contratos de exploración y producción de hidrocarburos actualmente suscritos entre la ANH y los inversionistas de este sector. Esto, con el fin de buscar soluciones para aquellos que se encuentran suspendidos o en proceso de determinación por asuntos sociales, ambientales y de orden público, entre otros. Lo anterior, haciendo énfasis en aquellos que tienen un enfoque en el recurso gasífero, impulsando el desarrollo de este como aliado estratégico en el proceso de transición energética y con el ánimo de contribuir a la descarbonización de esta industria.”

Como se puede leer, el documento no tenía por objeto ni por efecto tomar decisiones de política pública del tamaño que implica no suscribir contratos de exploración y explotación de hidrocarburos, sino por el contrario, destrabar los procesos que se hubiesen interrumpido, precisamente por razones de tipo ambiental, social, o de orden público.

¿Cuáles son algunos de los errores en que incurre documento?

El documento incurre en varios errores.

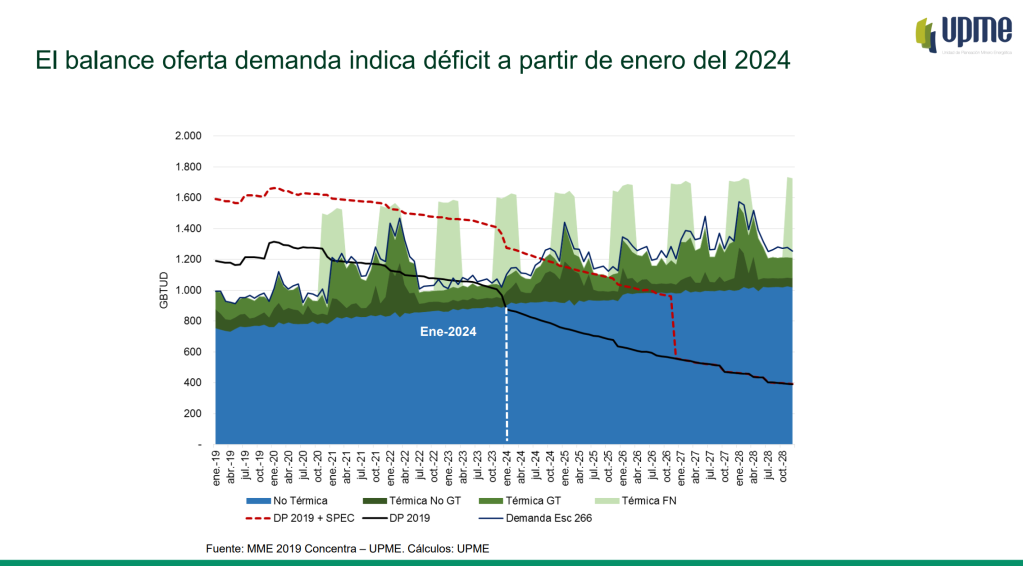

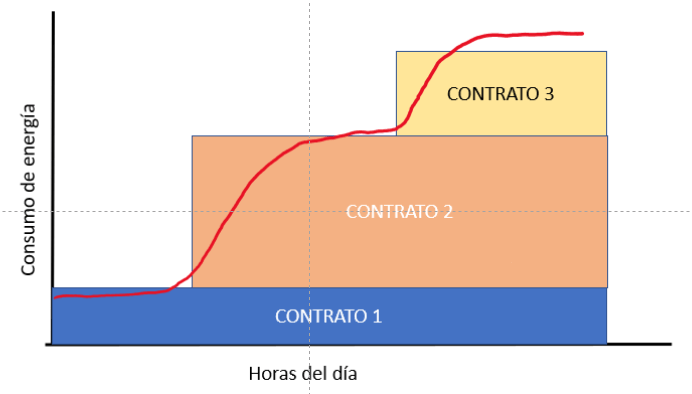

En lo que tiene que ver con el conteo de las reservas con la que cuenta el país, las multiplica por 4, como si la extracción del gas y el petróleo pudiera simplemente decretarse, lo que hace que no sea posible tomar decisiones de política pública a partir del mismo, como aquella que anunció la Ministra en Davos, Suiza.

En primer lugar, el documento asume que las reservas declaradas por los agentes que ejecutan los contratos de exploración y explotación, son todas las mismas, y que, en ese sentido, aquellas denominadas P1, pueden ser aritméticamente sumadas a las P2, y a las P3.

Las reservas P1, son aquellas con las que tradicionalmente se cuentan para efectos de contabilizar los recursos con los que efectivamente se puede atender las necesidades del país, por tener una probabilidad de ocurrencia del 90%. Las reservas P2, por su parte, tienen una probabilidad del 50%, y a su vez la reservas P3 del 10%.

La suma que hace el documento de las reservas en la forma mencionada, implica sobreestimar los recursos con los que efectivamente cuenta el país, y al mismo tiempo, retrasar las medidas que en efecto se requieren para poder mantener la autosuficiencia energética del país, como se puede ver de la siguiente gráfica:

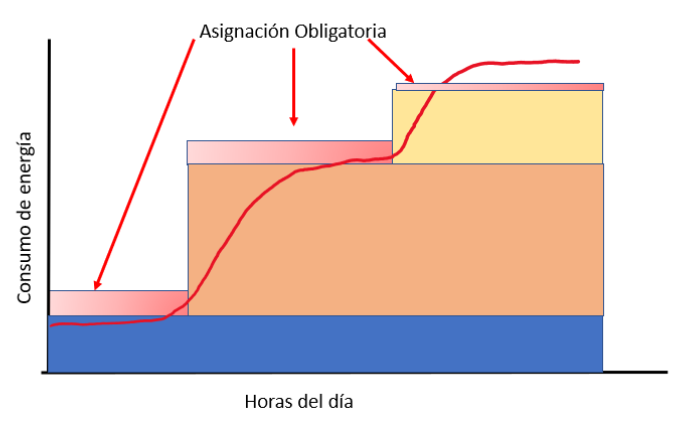

En segundo lugar, el documento no tiene en consideración, que las reservas, incluso aquellas clasificadas como P1, tienen un grado de incertidumbre, propio de la actividad, asunto que sorprendentemente el mismo documento advierte, pero que pareciera no tener en cuenta al momento de llegar a la conclusión; en otras palabras, el documento concluye la certeza cuando en su análisis involucra la incertidumbre; en efecto, el documento literalmente establece lo siguiente:

“Teniendo en cuenta lo anterior, se deja claridad de que estos contratos tienen un inherente riesgo exploratorio y operativo, incluso en el evento de un hallazgo. La decisión final de inversión para la comercialidad del recurso será sólo por intención de los socios contratistas y puede darse o no al final de una tapa exploratoria.”

La pregunta que resulta necesario hacerse en este punto es, sí el Ministerio conocía no solamente que no podían sumarse los diferentes tipos de reservas, y al mismo tiempo, que aún y cuando éstas estuviesen declaradas, estaban sujetas a un riesgo ¿Por qué decide incluirlas como si éstas fuesen una certeza, y sobre estas se toman decisiones de política pública como es la de no firmar más contratos de exploración y explotación de hidrocarburos?

A partir de la información que se ha venido a conocer a partir de la renuncia de la Viceministra de Energía, que puede verse en este enlace, es posible afirmar que más que errores, el documento deliberadamente incluye información que no es cierta, pero que sustenta una posición política con la cual se inscribe la Ministra, que es la de no explorar y explotar más hidrocarburos en el país.

En tercer lugar, el documento incurre en una contradicción que resulta increíble, y es que de un lado asume la certeza de las reservas , y al mismo tiempo reconoce que éstas requieren agotar los procedimientos de tipo ambiental y social, como si éstos no existieran y no fueran relevantes, que era precisamente el objetivo que originalmente tenía el documento.

¿CUÁLES SON LAS IMPLICACIONES TANTO DEL DOCUMENTO SOPORTE COMO DE LAS DECISIONES DE NO EXPLORAR Y EXPLOTAR LOS HIDROCARBUROS?

Para que se pueda entender las implicaciones, imaginemos que la Ministra de Minas y Energía, de manera individual y aislada tanto del gobierno nacional como del país, decide ir al casino y apostar el futuro del país en una ruleta, poniendo sus fichas en que los contratos actualmente vigentes, serán exitosos 100%.

El monto de la apuesta por supuesto, es la viabilidad económica de mediano y largo plazo del país, y al mismo tiempo, los 10.600.000 usuarios que tiene el gas natural, y que, derivado de la decisión de la Ministra, se quedarían sin gas natural para sus procesos de cocción y calefacción, si pierde la apuesta.

Es importante anotar que, contrario a lo que la Ministra ha dicho públicamente, la posición de aquellos críticos tanto del documento como de la decisión, no es ni mucho menos atacar la bandera del Gobierno Nacional de la transición energética, la cual es sin duda un OBJETIVO DE ESTADO, no solo de Gobierno (como se desprende de las Leyes aprobadas incluso antes de que el presidente Pedro fuera elegido, y por supuesto antes de que empezara a ejercer su presidencia). No. Las objeciones que se hacen, buscan precisamente que la transición energética sea un hecho, y que al mismo tiempo, se garantice la salud de las finanzas públicas del país, y el servicio público de gas natural con producción local.

¿Por qué se afectarían las finanzas públicas con la decisión del presidente?

Las finanzas públicas se verían afectadas fundamentalmente porque Colombia exporta petróleo y por lo mismo, obtiene recursos que se invierten en política pública social, como lo son el pago de subsidios, salud, educación y demás beneficios con la que cuentan los colombianos. Esos beneficios desaparecerían ya que no tendríamos forma de financiarlos sin ese recurso valioso. Al mismo tiempo, si se dejara de exportar petróleo, el dólar subiría de forma importante, haciendo más cara de las importaciones, y por lo mismo, el costo de la vida de los colombianos.

¿Por qué se afectaría el servicio público de gas natural?

Se afectaría fundamentalmente porque si cesa la actividad de exploración y explotación de gas natural, con la firma de nuevos contratos, el país no estaría en capacidad de mantener el consumo actual de gas natural, lo que implica que se tendrían que suspender el consumo de las industrias, luego el consumo del gas natural vehicular, y por último el consumo residencial.

Es evidente que la Ministra no puede apostar el país en un casino, y dados los evidentes errores en los que incurre el documento que soporta la decisión de política pública, ésta decisión debe ser reversa de manera inmediata, para que la inversión privada necesaria en este tipo de actividades, se pueda desarrollar, en beneficio de todos los Colombianos.

PORQUE LAS AMENAZAS DE “TOMA DE LA CREG” SON INNECESARIAS E INCONVENIENTES

Por Ángel Castañeda Manrique

Mucho se ha dicho respecto del pronunciamiento del Presidente Petro, frente a la supuesta intervención del Gobierno Nacional en la CREG: “la toma de la CREG”, como muchos la llamaron. Esas amenazas públicas, hechas por la primera autoridad administrativa de la Nación, en un escenario público especializado, se complementaron con algunas intervenciones por parte de la Ministra de Minas y Energía, que sumadas generaron mucha incertidumbre y preocupación.

Más allá de las anécdotas (y por supuesto de los memes), es importante hacer una composición de lugar, para ver cómo es que funciona la institucionalidad del sector, identificar las razones de su diseño y de esa manera validar si la amenaza, y en general, la actuación del Presidente era necesaria o deseable.

Para ese efecto, traigo una anécdota que se quedó conmigo, cuando ejercía el bello oficio de funcionario público, precisamente en la CREG. En esa ocasión, estaba discutiendo en el seno de la CREG, asuntos asociados a cortes de energía en cierta región de Colombia, con la participación del Ministro de turno y los técnicos, que estaban procurando por una solución “técnica”, frente a lo cual, el Ministro de turno nos manifestó lo siguiente:

“¿Ustedes saben a quien es el primero que van a llamar los periodistas si este país o alguno de sus territorios se queda sin luz? Pues al Ministro que es el responsable político del sector. Ustedes a esa hora no los despiertan”

Esta afirmación, que parece de Perogrullo, nos sirve para explicar el equilibrio que existe entre la señal política y la señal técnica, para concluir, como se verá, que en realidad las amenazas del Presidente no solo son completamente innecesarias, y revelan que en realidad se desconoce el funcionamiento de la institucional del sector, sino que además, son inconvenientes para el mismo gobierno. Veamos lo que en realidad sucede:

Ante todo, es importante destacar que Constitucionalmente, el Presidente, como suprema autoridad administrativa y como Jefe de Estado, está dotado de un gran poder, dentro del cual está el de definir la política pública sectorial, esto es, determinar hacía que objetivos deben apuntar las diferentes instituciones del Estado, para el cumplimiento de los objetivos definidos por el mismo Gobierno.

En materia de servicios públicos en general, esto es aún más cierto, si se considera que la Constitución Política justifica la existencia misma del Estado en que éste, garantice dichos servicios a los habitantes del territorio.

El hecho que el Estado tenga que garantizarlos, no implica – como parece creer el Presidente Petro- que deba prestarlos, no solo porque esto ha demostrado que no es posible en el nivel de modernidad relativo que tenemos, sino además, porque se demostró durante más de 80 años, que el Estado no está equipado para efectivamente asumir de manera directa las necesidades de servicios públicos a la totalidad de los habitantes del territorio.

En efecto, para que un país pueda estar al día en la proveeduría de bienes y servicios de naturaleza pública, tales como energía eléctrica, agua, alcantarillado, internet, vías y demás, requiere inversiones de largo plazo, que el Estado no puede proveer únicamente con sus propios recursos, sino que requiere de la inversión privada, enfocada en este tipo de inversiones, de manera que se cumpla con el objetivo, es decir, que los habitantes puedan efectivamente gozar de los servicios que les mejoren su calidad de vida.

¿Cómo funciona entonces la voluntad política del Presidente, que determina los objetivos de “política pública”, con la CREG como institución de regulación?

Considerando, de un lado la voluntad política que materializa los vaivenes de la democracia, y de otro lado la necesidad de atraer inversiones privadas para la prestación de los servicios públicos domiciliarios, es que se diseña la arquitectura institucional sectorial del sector energético, que ha permitido que Colombia, a diferencia de muchos países vecinos, haya superado periodos de Niño, que en otros países significaron cuantiosos racionamientos de energía. Esa es la institucionalidad que paso a explicar, de la manera más clara posible:

Como recordarán algunos, en el año 1991 el país sufrió un apagón de energía eléctrica, cuyas causas fueron identificadas por algunos estudios que se hicieron al respecto, y que concluyeron que éste se había producido por una mezcla de factores; en primer factor era que el país en esa época, para desarrollar capacidad de generación eléctrica, requería del presupuesto público, y éste a su vez, como se financiaba a partir de impuestos y endeudamiento principalmente, no podía concentrar más recursos en el sector de generación eléctrica. En efecto, para el año 1991, el 35% de la capacidad de endeudamiento del país, estaba concentrada en la actividad de generación eléctrica, y aún así, se produjo un racionamiento.

Un segundo factor, es que en realidad los usuarios, no tenían ninguna señal para afectar su consumo en razón a la situación de escasez; es decir, los usuarios no percibían que se iban a quedar sin energía, porque los precios no reflejaban esas escacez, y como no lo reflejaban, no había incentivos al ahorro, más allá de la voluntad de cada una de las personas.

Un tercer factor, es que el recurso con el que se generaba energía, que era principalmente el agua de las hidroeléctricas, no fue administrado con criterios técnicos, sino más políticos, lo que determinó que se agotara rápidamente.

Un cuarto factor, era que el país era muy dependiente de la generación hidráulica, lo que implicaba que en periodos de Niño, el sistema estuviera en riesgo.

Estos factores mencionados, más otros, determinaron un cambio fundamental en el cual, el Constituyente Primario, con la herida abierta, tomó la decisión de quitarle al Estado el monopolio de la prestación de los servicios públicos, permitiendo la participación privada en dichas actividades, pero siempre bajo la regulación, el control y la vigilancia del Estado, de acuerdo con lo que al respecto definiera la Ley.

Considerando que debe haber un responsable político, que además pudiera materializar las ideas que resultaban de la discusión democrática, le otorgó al Presidente la función de definir las políticas de administración y eficiencia de los servicios públicos.

La Ley 142 de 1994, en ese sentido, le respeta las funciones constitucionales al Presidente, como debe ser, y crea una institución de carácter técnico, que son las Comisiones de Regulación, dentro de la cual está la CREG.

¿Por qué razón era necesario crear una institución de carácter técnico?

Para entender las razones es importante considerar la siguiente pregunta: ¿Usted invertiría recursos a riesgos si el que define el precio del producto a vender, es un político con criterios políticos?

Seguramente, si es su dinero, contestaría que no. En efecto, si Usted está en un mercado en competencia, el precio del producto o servicio, se determina en función de la oferta, la demanda y por supuesto, la calidad. Pero si ese mismo precio lo va a establecer un político, con criterios políticos, pues es evidente que tratara de bajar artificialmente los precios, con el ánimo de ganar votos, dejando sin utilidad al que lo produce o incluso con pérdida. Un ejemplo de esto ocurrió precisamente en Argentina, donde el Presidente congeló las tarifas de servicios públicos, y literalmente las quebró, dejando al país en un atraso de infraestructura; lo mismo pasó en Venezuela, solo que allí, la crisis sigue.

La función de la CREG entonces, es precisamente definir con criterios técnicos, las tarifas que cobran las empresas de servicios públicos que son monopolios naturales, y al mismo tiempo, crear las condiciones para que la competencia funcione, donde de hecho esto sea posible, de una manera técnica, que le garantice al inversionista privado, que no habrá un loco que de la noche a la mañana les quite esas inversiones.

Pero, si la CREG determina de manera técnica los costos que se incluyen en la tarifa, y las condiciones del mercado donde de hecho es posible ¿Cómo hacen los usuarios de ingresos bajos para poder acceder a los servicios públicos o incluso, poder usarlos para mejorar sus condiciones de vida?

Esta pregunta es válida, porque el Presidente Petro dijo de manera clara, que el esquema de servicios públicos vigente en Colombia no le gustaba, porque se determinaba en función del mercado, y esto dejaba a los pobres por fuera de los beneficios del mismo. NADA MÁS LEJANO DE LA REALIDAD.

El esquema diseñado por la Ley 142 de 1994, al sincerar los costos de prestación del servicio, permite al mismo tiempo enfocar los recursos de los presupuestos públicos, al logro del objetivo de garantizar la prestación del servicio a todos los habitantes del territorio nacional.

El Estado puede actuar, con subsidios a las inversiones, o con subsidios al consumo, de la siguiente manera:

En materia de inversión, se espera que las empresas de servicios públicos se expandan, donde los costos de conexión de nuevos usuarios, sean mas o menos iguales a los ingresos que obtendría de los mismos (Costo Marginal =< Ingreso Marginal); las empresas entonces, hacen las inversiones a riesgo, con la expectativa de recuperar la inversión en un periodo de entre 20 y 30 años.

Cuando los costos de la expansión del servicio, no se cubran con los ingresos marginales (Costo Marginal > Ingreso Marginal), el Estado, para garantizar la prestación del servicio a esos usuarios, invierte la diferencia entre el costo marginal y el ingreso marginal. Ese valor es un subsidio a la inversión, que garantiza la prestación del servicio.

En materia de subsidios de consumo, los usuarios de estratos 1, 2 y 3, reciben subsidios, que provienen en una porción muy pequeña de la contribución que pagan los usuarios de estratos 5 y 6, e industriales y comerciales, y en gran parte, de los recursos del presupuesto general de la Nación.

En otras palabras, la misma ley contempla los mecanismos para que el Gobierno, pueda garantizar el servicio, tomando ventaja de que los inversionistas privados operan de manera más eficiente.

¿Por qué la participación privada en la prestación de los servicios, contribuye para que el Estado pueda cumplir con sus objetivos en el sector y en los demás sectores que requieren recursos públicos?

La respuesta es sencilla; porque entre más inversión privada exista en actividades asociadas a infraestructura de servicios públicos, más recursos tiene el Estado para invertir en otros sectores, donde la inversión privada simplemente no es posible.

En efecto, la inversión privada enfocada a la expansión de la infraestructura, permite que el Estado no tenga que hacer esas inversiones, pero que los habitantes si puedan contar con el servicio; al usuario lo que le importa es tener energía, gas, agua, alcantarillado y telecomunicaciones, y poco le importa si el prestador es público o privado, mientras tenga a donde quejarse, en caso que los servicios fallen.

¿Por qué entonces eran innecesarias las amenazas de tomarse la CREG?

Porque el Presidente tiene suficientes herramientas para enfocar el esfuerzo de la CREG, al logro de los objetivos que propone; si quiere que los servicios se expandan, donde no han podido llegar, puede no solo incentivar a los privados a hacerlo, a través de la regulación, sino además, destinar recursos públicos que contribuyan con el objetivo, quedándose con la estrellita, y sin perder la confianza del sector privado en la institucionalidad.

Es claro que el Presidente puede asumir de manera directa la función regulatoria, asunto respecto del cual no hay duda constitucional y legalmente hablando, pero al hacerlo, rompe el equilibrio, la confianza con la que se ha desarrollado el país en los últimos 28 años. Romper ese equilibrio, podría implicar que volvamos a la época de la oscuridad, y la izquierda del Presidente Petro habrá demostrado que siguió los pasos de Chavez, de los cuales ha renegado.

Así, tal y como lo señala el artículo 370 de la Constitución Política, es el Presidente el llamado a determinar los criterios de eficiencia y de administración de los servicios públicos en Colombia; estas son decisiones POLÍTICAS, respecto de las cuales, el Presidente responde.

De la misma manera, como es imposible que el Estado asuma la totalidad de las inversiones (y riesgos) que implica la prestación de los servicios publicos domiciliarios, la ley 142 y 143, crearon las Comisión de Regulación de Energía y Gas, al igual que otras instituciones que complementan la función de regulación.

A diferencia del Presidente, la CREG es una institución de carácter técnico, compuesta por técnicos, que produce documentos técnicos, que buscan intervenir en la actividad para corregir las fallas de mercado, tales como los monopolios, y crear condiciones para el desarrollo de los mercados, es decir, para que los agentes puedan ejercer su actividad privada, pero asociada a un objetivo público, que es precisamente la prestación del servicio público.

Esta entonces, es una invitación a trabajar, a dejar los prejuicios a un lado y a avanzar en el objetivo común del Estado y del sector privado que participa en el sector, que es el de prestar servicios a todos los habitantes del territorio, a precios justos y con calidad.

IDEAS PARA CAMBIOS REALES EN EL NEGOCIO DE TRANSMISIÓN ELÉCTRICAEN COLOMBIA

Debo decir que una de las reacciones que más me ha sorprendido de la pandemia, es la sensibilidad que el Cambio Climático ha despertado a la mayoría de las personas, o por lo menos a las personas de mi entorno y aquellas que leo y sigo en varias partes del mundo. Aparentemente, por primera vez tenemos un consenso mundial respecto del cambio climático, y de los efectos que puede tener en el planeta.

Ese consenso es tal vez la gran importancia de la reunión de los Gobiernos del mundo entero Glasgow, para exponer el estado en que se encuentra cada país frente a las metas trazadas en Paris, de los retos que se avecinan y sobre todo de los compromisos que debían asumirse; las personas que participaron tendrán que dar cuenta de su gestión a sus respectivos pueblos. Algunos de esos lideres no la tienen fácil, porque se enfrentan a una aparente dicotomía entre “desarrollo” (se resalta el entrecomillado) y el ambiente, que algunos denominan un falso dilema y que, como todo, es necesario mirarlo en detalle para poder entender el “real politik” detrás del asunto.

En ese sentido, y para entender las discusiones que pueden existir, resulta muy ilustrativo el libro del expresidente Barack Obama “Una Tierra Prometida”[1], que muestra las posiciones de ese país frente al cambio climático y los enfrentamientos con China, donde involucra anécdotas que recogen las estrategias que tuvo que seguir para poder llegar a acuerdos con los Chinos. En efecto Obama describe que la posición de los Chinos es que no pueden realizar grandes aportes a la mejora del planeta, porque esto interrumpiría su senda de desarrollo, y en ese sentido, como «país en desarrollo», consideran que su aporte debe ser menor, comparado con el de países como Estados Unidos o la misma Europa.

El segundo tema sobre el cual existe un consenso, es que además de dejar de emitir gases efecto invernadero, tenemos que buscar esquemas de atrapamiento y almacenamiento de CO2, lo cual hace la naturaleza de manera natural, particularmente a través de ciertas especies como el mangle o las algas marinas, asunto que espero referirme en otra oportunidad. Lo que se puede percibir de Glasgow, es que los países en general apuntan a un efecto neto 0, que no es nada diferente que tener una emisión de CO2 equivalente a la que se atrapa, en un plazo aún incierto.

SIN EMBARGO Todo lo anterior es más fácil decirlo que hacerlo; tomar decisiones súbitas, como puede ser dejar de producir petróleo o carbón, puede tener efectos económicos críticos, dada la dependencia de la humanidad de dichos recursos; pero la ausencia de decisiones rápidas desestabilizaría el planeta, no solo desde el punto de vista del Clima, sino desde el punto de vista político, como de manera clara lo describe Thomas Friedman[2], al poner de presente el cambio climático como el originador de los grandes movimientos de migración en el África y parte de Asia, por lo que es necesario planear metas de corto, mediano y largo plazo, que sean alcanzables, pero sobre todo, que puedan ser asimiladas por las economías de los diferentes países, es decir, estrategias realistas.

¿Qué significa esto?

Que no podemos pensar en medidas inmediatas y radicales, que afecten la producción mundial de bienes, y por ende a ciertos segmentos vulnerables de la población, sino que, tenemos que empezar con medidas ciertas, que permitan ir abriendo el camino y acelerar el paso, de forma que el planeta en general pueda sobrevivir nuestra existencia. Este ingenioso video, muestra claramente la amenaza que enfrentamos, y una de las soluciones posibles.

Ahora bien, el problema ya está definido, y tenemos algunas soluciones en camino; la innovación está andando a pasos agigantados con todo tipo de soluciones, como se puede ver en este video, pero con independencia del éxito de esas medidas, la clave parece estar en insertar dentro de la conciencia de cada ciudadano y empresa del mundo, la necesidad de preguntarse lo siguiente ¿Qué puede hacer cada individuo, persona natural y jurídica, para que su existencia reduzca el impacto negativo en el planeta?

Al mismo tiempo, es responsabilidad de las instituciones políticas de cada país, de transparentar la discusión, en un mapa de políticas públicas claras, y coherentes, ojalá por fuera de los populismos y los fanatismos (que se dan en todos los países, como lo demostró la reciente discusion en el Congreso de los Estados Unidos, al interior del partido Demócrata), que permita guiar la acción y la inversión privada, de manera tal que, a partir de ésta, se logren las metas planteadas para evitar el incremento del calentamiento global.

Este documento en particular, se concentra en uno de esos aspectos, que es la transmisión de energía eléctrica en Colombia, y el papel que la política pública y la regulación en Colombia deberían jugar en esa materia, y los cambios que deberían hacerse, además de los que ya se definieron en el Plan de Transición Energética, si es que queremos que el esquema sea sostenible en el mediano y en el largo plazo.

Pero ¿Cuál es el problema de la transmisión eléctrica en Colombia?

En primer lugar, es importante resaltar que Colombia, desde la expedición de la Constitución Política de 1991, ha tenido avances muy importantes en general en el sector de energía eléctrica, lo que ha permitido garantizar la continuidad en la prestación del servicio, para lo cual la expansión del sistema de transmisión resulta absolutamente importante; pasamos de épocas de un racionamiento eléctrico, a un sistema eléctrico que ha sido capaz de superar casi 4 fenómenos del Niño, cosa que no ocurrió así en países como Venezuela, Ecuador y otros, cuyo sistema eléctrico falló o presenta fallas estructurales.

Sin perjuicio de lo anterior, el cambio climático y las soluciones asociadas al mismo, nos obligan a revisar nuevamente el esquema para preguntarnos lo que podemos hacer para resolver los cuellos de botella, y acelerar de manera verdadera la entrada de energías renovables y acomodar el sistema eléctrico colombiano, lo más rápido posible ante las incertidumbres que implica el Cambio Climático.

Bill Gates, en su libro “¨Como evitar un desastre climático”[3] que recomiendo leer por su objetividad y sentido práctico) lo expone claramente; para lograr reducir las emisiones de CO2, además de lo obvio, que es incorporar dentro de la matriz energética ingentes cantidades de energía renovable solar, eólica, y de todo tipo, es necesario pensar que esa energía tiene que ser consumida y que los centros de consumo no necesariamente coinciden con los sitios de generación.

En efecto, entre esa capacidad de generación de energía renovable y los centros de consumo, hay toda una infraestructura que es necesario construir, para lograr el objetivo de incorporar esa energía renovable. Por lo anterior, no importa cuanta energía renovable podamos introducir en el sistema, ni cuanta anuncie de manera triunfal las autoridades en los diferentes foros, si esa energía no tiene formas de ser conducida a los centros de consumo a través de las líneas de transmisión, que es el punto que Gates plantea, con una visión muy realista del tema, y con la experiencia propia de una persona que además de ideas, tiene la gran virtud de ejecutarlas.

Sin embargo, el negocio de la transmisión eléctrica difiere en cada país, y las soluciones requieren una evaluación de las circunstancias específicas, como diría Dany Rodrick, que hagan que las soluciones sean viables y eficientes.

¿Cuál es el principal problema en Colombia para el desarrollo de la expansión eléctrica?

En el mundo entero, para el desarrollo de infraestructura, se popularizó un término, que en mi opinión es la materialización del egoísmo máximo del ser humano y la maldición del “progreso”, y a su vez, la expresión máxima del individualismo del ser humano, y es el efecto “NIMBY”, que acuña el término “Not In My Backyard”, que puede traducirse al español “No por mi patio”.

En efecto, hace 20 o 30 años, cuando las empresas de servicio público expandían el servicio de energía eléctrica, la construcción de la red resultaba extremadamente fácil, ante la ausencia de normas de construcción, ambientales y, sobre todo, ante la actitud de la comunidad en general que abría sus terrenos a ese tipo de expansión, con la esperanza de poder disfrutar el servicio.

Hoy en día, esa realidad cambio, tanto aquí en Colombia como en el mundo entero; la contradicción que existe en una persona que demanda que los servicios públicos se presten de manera continua y eficiente y con calidad y a las menores tarifas posibles, y al mismo tiempo se niega a que las redes que llevan esos servicios se puedan expandir para lograr ese mismo objetivo resulta increíble; esta contradicción, sin embargo, es muy común y es uno de los principales problemas que tenemos.

Al mismo tiempo, las comunidades en general (tanto las protegidas constitucionalmente como las no protegidas), exigen de los desarrolladores de esta infraestructura, recursos que les permitan ya no solo tener acceso al servicio público de energía eléctrica, sino cubrir otras necesidades insatisfechas, que el Estado falla en garantizar, tal y como lo establece el artículo 365 de la Constitución Política.

Así, por ejemplo, es normal ver a las comunidades de la Guajira pedir plantas desalinizadoras, desarrollos de acueductos de agua potable, etc, que corresponden a actividades que el Estado, en todos sus niveles, debería garantizar.

Todo lo anterior se refleja en cuatro consecuencias, que nos afectan de manera importante, como si fuera un cáncer en desarrollo, detectado pero sin un tratamiento eficaz:

La expansión de las redes de transmisión y las subestaciones asociadas tienen retrasos importantes, que podrían o bien reducir la calidad del servicio o bien limitar la expansión de la energía eléctrica en el país.

Esos retrasos de la red de transmisión y demás activos impiden que la infraestructura de energía renovable que se desarrolla para atender el mercado nacional, lleguen a los consumidores finales

Al mismo tiempo, la falta de acceso de las energías renovables en tiempo incrementa el costo de la energía a los usuarios finales, en la medida que se impide la entrada de fuentes de energía mas baratas (con costos marginales muy cercanos a 0).

Agrega un riesgo a los negocios de generación en Colombia, en la medida que pone a los proyectos a depender de la expansión del sistema de transmisión, respecto del cual nada pueden hacer, diferente de cumplir con los parámetros de la regulación.

¿Cómo podría entonces solucionarse el problema de expansión y conexión de nuevas fuentes de energía?

Algunas ideas

Uno de los problemas, es que la expansión de los sistemas eléctricos en Colombia, parte de una aplicación muy estricta del criterio de eficiencia económica, el cual busca que exista el menor desecho posible, es decir, la expansión se da en función de que la demanda así requiera, lo que implica que hay muy poca flexibilidad.

En efecto, es claro que los servicios públicos deben prestarse de manera eficiente, y en ese sentido, un poco simplista tal vez, las señales económicas del regulador se justifican en la medida que aplican un criterio puramente económico, sin tener en cuenta la realidad de la expansión del sector. Ese criterio de eficiencia, sin embargo, no tiene en cuenta el costo asociado a los retrasos en la red de expansión eléctrica, que algunos calculan en cerca de 7 años, que, si fueran incorporados dentro de la evaluación y la planeación, permitiría tomar las decisiones de expansión a tiempo, y con algunos niveles de holgura.

Lo anterior implica afirmar que las holguras, dada la realidad de sistema y del entorno en el cual se desarrollan, no son ineficiencias, sino necesidades en consideración al objetivo de garantizar la continuidad del servicio y más aún, de vincular la generación renovable que el país está en capacidad de ofrecer.

Es por lo anterior que es tal vez este el momento de pensar que el Sistema de Transmisión Nacional no puede volverse un recurso escaso, y que es necesario pensar en incorporar esas holguras que manejen los retrasos y que permitan la entrada oportuna de nuevas fuentes de suministro, sin esperar a que el sistema se expanda.

Cristian Jaramillo, Director de la UPME, en una conversación acerca del tema, me manifestó que esa holgura en la expansión del Sistema Transmisión Nacional, permitiría, por ejemplo, que los proyectos de generación eléctrica no fueran dependientes de la expansión del sistema de transmisión nacional, y haría que la planeación saliera de los estrictos parámetros de la ingeniería eléctrica, y se metiera en un campo un poco más holístico, que considerara este tipo de situaciones. La planeación entonces tendría en cuenta este tipo de particularidades, de manera que permita anticipar el sistema, para lo cual, creo yo, resultará muy útil la minería de datos y su inclusión en la modelación respectiva.

Será necesario pensar la infraestructura para periodos de 50 o más años, buscando con esto tener capacidad subutilizada en el corto y tal vez en el mediano plazo, pero que nos permita aumentar la capacidad de transmisión en caso de ser necesario, por lo menos en ciertos corredores donde se requiera llevar la energía renovable a los centros de consumo.

En segundo lugar, tenemos que pensar que los mecanismos de planeación territorial, asociados al uso de la tierra, deber tener una columna vertebral común asociada precisamente a la expansión del Sistema de Transmisión Nacional y Regional. ¿A que me refiero con esto?

Que debería existir una planeación centralizada en la determinación de corredores para la expansión del sistema eléctrico, que sea obligatorio incluir dentro de los respectivos Planes de Ordenamiento Territorial de cada municipio, de manera que todos los organismos de planeación, los tengan en cuenta en la forma como determinan el uso del suelo. Esos corredores podrían tener un tipo de prefactibilidad ambiental, por lo menos respecto del trazado, de manera que estos concentren la infraestructura a desarrollar, incluso multiservicio, reduciendo así tanto el impacto ambiental como los costos de transacción asociados a estos trámites.

La definición de esos corredores al mismo tiempo permitiría establecer cuál es la comunidad afectada de cada tramo, y direccionar la acción estatal, incluso a partir de la misma institucionalidad del sector eléctrico. A manera de ejemplo, sería posible pensar en permitir que los constructores de la red de transmisión eléctrica sean los canalizadores y responsables de la construcción de ciertos bienes comunes necesarios para mejorar el bienestar y reducir la pobreza de las comunidades que ocupan la zona de influencia, con independencia de los impactos específicos del proyecto en la misma.

Lo anterior no busca incrementar los costos de los proyectos eléctricos, ni transferirle al usuario esas inversiones que deberían cubrirse con otros recursos; lo que busca es una coordinación público – privada, de manera que el desarrollador pueda ejecutar recursos previamente definidos como prioritarios, para la mejora en la calidad de vida de los agentes.

En tercer lugar, es necesario cambiar de manera radical la forma como el regulador aproxima la remuneración de las inversiones existentes, ya que el reemplazo de esa infraestructura no solo es una afrenta contra la naturaleza, sino que además resultaría ineficiente.

En efecto, hoy en día la regulación limita la remuneración de los activos de Sistema de Transmisión Nacional a 20 años, con un criterio muy financiero según el cual, la vida útil de dichos activos es mayor a la vida “financiera” necesaria para remunerarlos; ese argumento no tiene en consideración varios asuntos igualmente financieros (que este no es el espacio para debatirlos), y al mismo tiempo no tiene en cuenta que es necesario incentivar a las empresas a extender la vida útil de los mismos, ojalá para sigan prestando el servicio mientras exista demanda para los mismos.

La regulación entonces, debería inducir a las empresas a mantener el máximo de calidad en la operación de los activos, por el tiempo que se encuentren utilizando los corredores necesarios para garantizar la prestación del servicio.

En cuarto lugar, es necesario pensar en cambiar el paradigma que el servicio público de energía eléctrica se garantiza a partir de la expansión del sistema de transmisión nacional o regional. Esa debería ser la última de las opciones, según paso a explicar para poblaciones desconectadas.

Hoy en día, el Estado a través del Gobierno Nacional, viene destinando grandes recursos a la expansión del Sistema de Transmisión Nacional y Regional, para conectar comunidades remotas no conectadas, proyectos estos que son desarrollados por privados, quienes a su vez se encargan de la prestación del servicio a las mismas comunidades conectadas. Esto obedece a una percepción, en mi opinión equivocada, que la conexión al Sistema de Transmisión Nacional le generará un beneficio a la comunidad, que en teoría, por fin tendría el servicio de energía eléctrica garantizado.

Esa percepción es, en mi opinión, equivocada, porque las personas, una vez se conectan al sistema, deben destinar una parte de su ingreso al pago mensual de la factura, que incluye la remuneración a la totalidad de la cadena, gasto que antes no tenían y que probablemente les genera un impacto en su renta personal y familiar. Una vez que estos usuarios se conectan, entran a depender de los subsidios públicos para sobrevivir, lo cual no le sirve ni a la persona ni tampoco al Estado.

Una alternativa, que creería debería mirarse con mayor detalle, es la construcción de activos de generación con energías renovables convencionales y no convencionales directamente conectadas a la respectiva población, que haga innecesario la expansión de la red a esos puntos (que normalmente están en la mitad de sitios ambientalmente complejos), y que a su vez le aligere el costo que el usuario debe pagar por la energía, limitándola únicamente a la red de distribución desde el equipo generador, hasta cada una de las viviendas.

Esto podría hacerse, por ejemplo, en poblaciones rivereñas, a través de pequeñas centrales de generación, cuyo costo podría ser asumido en gran parte con recursos públicos, y que sean operados por particulares, que no requieran grandes obras de infraestructura.

En ese punto específico, existen muchas alternativas en el mercado, algunas experimentales y otras ya en fase comercial, que valdría la pena explorar y hacer las evaluaciones del caso, para determinar cuándo es preferible una u otra opción, pensando que la expansión de la red, tiene un costo ambiental, y que siempre es mejor una solución que no involucre la afectación de los hábitats naturales.

En quinto lugar, otra idea pudiera ser que los agentes incumbentes de transmisión tengan a su cargo el trámite de las licencias ambientales necesarias para la expansión del sistema, como un costo a ser remunerado dentro de la base de activos. Esas licencias serían la base para adjudicar la expansión del sistema, y se cederían al que se escoja para la expansión respectiva, lo cual estoy seguro que redundaría en una disminución de los atrasos de los proyectos, y una reducción de los costos, por menor riesgo percibido.

Si a esto le sumamos una política pública ambiental coherente, de manera tal que las instituciones de licencias agilicen los procesos, valoren los costos vs. los beneficios de la extensión de estas redes, se pudiera solucionar el nudo gordiano.

Todas estas medidas, conjuntamente con otras, podrían hacer realidad que el potencial de generación solar y eólica que tiene el país, pueda ser utilizado por los colombianos, dejando que los excedentes sean exportados a otros países, y no como se está pensando el ruta de hidrógeno, que pareciera más enfocada a producción de hidrógeno fundamentalmente para exportación.

[1] Obama, Barack. “A promised Land”. Crown Publishing and Random House. New York. 2020

[2] En efecto Friedman en su libro “Thanks por being late”, describe como la inestabilidad política de Africa se debe en gran parte, al impacto que el cambio climático ha tenido en la población más pobre, sobre todo rural, que ya no puede vivir de la tierra, fundamentalmente porque ésta no produce lo suficiente o no tiene lo que se requiere para el efecto. Es fácil suponer que si los países desarrollados y en vía de desarrollo que más contaminan no reducen de manera sustancial la emisión de CO2, los problemas de migraciones y la inestabilidad política en general del mundo se agravará, lo que al mismo tiempo impide un desarrollo sostenido de la economía.

[3] Gates, Bill. “How to Avoid a Climate Disaster”. Alfred A. Knoff. 2021

El Estado de Texas en los Estados Unidos, es y ha sido un caso de estudio en materia eléctrica, tanto desde el punto de vista de política pública y de regulación económica, y por supuesto desde la perspectiva de los servicios públicos.

En ese sentido, en esta ocasión, presentaré las características especiales que tiene Texas, las razones por la cuales ocurrió el apagón, los problemas que se desprenden del asunto y por último, las lecciones y los retos que dicha situación determina para el resto del mundo.

¿Porque Texas es especial?

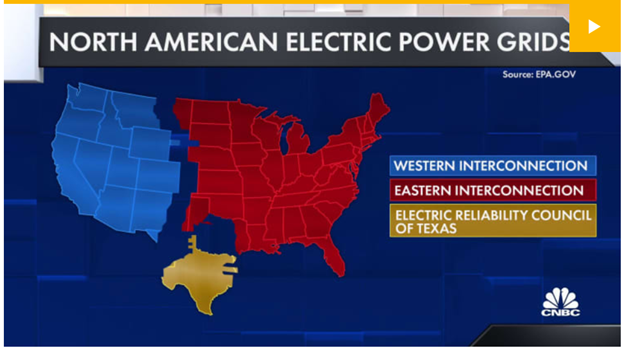

Es un sistema aislado

Normalmente, el diseño de las redes eléctricas, buscan garantizar la confiabilidad y continuidad del servicio; en otras palabras, que el servicio no se interrumpa, ante cualquier circunstancia.

Una forma de lograr esa seguridad en el suministro, es través de la interconexión con otros mercados u otras zonas, que ante la falla de los sistemas propios, están en disposición de entrar a suplir lo que las fuentes locales no pueden hacer.

Pues bien, Texas es un sistema completamente aislado del sistema interconectado de los Estados Unidos tal y como se muestra en la siguiente gráfica:

Lo anterior se presenta, fundamentalmente por tres razones:

La primera, porque Texas siempre ha creído y querido ser un Estado independiente, y en ese sentido, parte de su “soberanía” es no depender de terceros para suplir el servicio.

La segunda, porque Texas no quiere que sus recursos y en general su sistema, esté subyugado a las normas de carácter federal, que claramente se aplicarían si hubiese un tráfico con otros estados; en ese sentido, en la medida que se mantenga aislado, pueden olvidarse de la FERC y de las autoridades federales.

La tercera, porque Texas es un estado rico en recursos naturales de petróleo y gas, y en ese sentido ¿Para que conectarse con el sistema interconectado americano si tiene las fuentes internas suficientes para abastecer el mercado?

Hay que decir que, hasta el momento, el experimento de Texas había sido exitoso, y en ese sentido, los ciudadanos del Estado estaban orgullosos, no solo de la configuración de su sistema, sino además de su independencia de las autoridades federales en materia de regulación.

Pero si funcionaba tan bien, ¿Qué fue lo que paso?

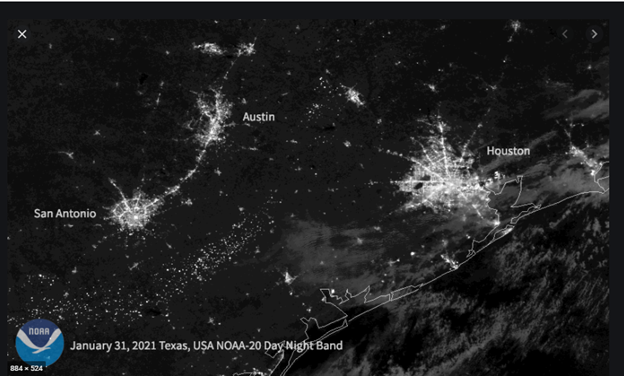

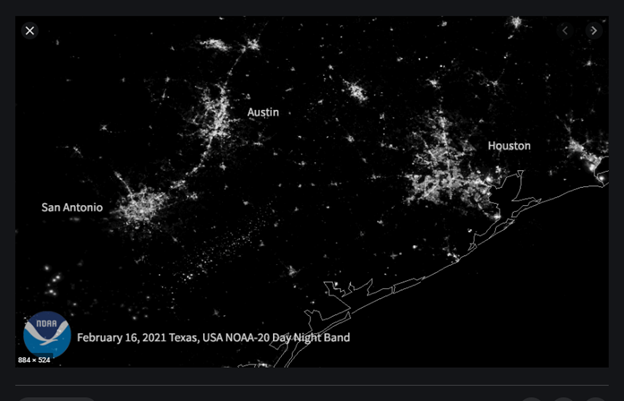

Pues que el evento que jamás se pensó que ocurriera, en efecto pasó, dejando a más de 4 Millones de personas sin servicio de energía eléctrica, en medio de la peor tormenta de nieve, que bajo la temperatura a niveles record.

En efecto, lo que paso se explica de la siguiente manera:

Cuando se diseña casi cualquier proyecto de infraestructura, normalmente se identifican todos los riesgos que pueden ocurrir, y al mismo tiempo, se implementan las acciones que pueden contribuir a mitigar que esos riesgos en efecto sucedan.

En materia de infraestructura de energía, los diseños de los sistemas eléctricos y de gas, los riesgos son ponderados por la posibilidad de que pasen y la probabilidad de que ocurran; la posibilidad casi siempre existe, pero la probabilidad se determina obviamente de acuerdo con los datos históricos, lo que permite determinar si es alta o no; si el evento es posible, pero no ha ocurrido, pues la probabilidad es baja.

Esos riesgos que se ubican como posibles pero poco probables, son ponderados para determinar si se justifica hacer las inversiones que permitan solucionarlos, asunto que normalmente no se hace, porque resulta mucho más costoso invertir en solucionar el riesgo, que asumir el riesgo mismo de que el evento ocurra, por lo menos desde el punto de vista teórico.

Pero la realidad es otra; cuando el evento posible pero poco probable se materializa, el servicio se deja de prestar, las personas dejan de tener las comodidades que éste les provee, y en ocasiones se pierden vidas y los daños son importantes, tal y como sucedió en este caso.

En Texas, sin embargo, hace precisamente una década, se había presentado el mismo fenómeno climatológico, y a pesar de que varios expertos sugirieron preparase para esa eventualidad, el asunto fue olvidado fundamentalmente por los costos que eso implicaba.[1]

Lo que ocurrió entonces, fue que la temperatura bajo y eso hizo que algunas plantas térmicas a gas, y otras granjas eólicas no funcionaran, al punto que no era posible que generaran energía, y por ende, se causó la interrupción del servicio, sumado a las fallas de algunos sistemas de transporte de combustibles se congelaran en algunos de sus elementos de funcionamiento críticos.

En efecto, la demanda por electricidad se incrementó de manera importante hasta los 69.150 megavatios, lo que causo que aproximadamente 30.000 megavatios cayeran, dejando sin energía a más de 4 Millones de personas que, a su vez, demandaban más energía para calentar sus hogares. Las imágenes que se muestran a continuación, muestran el impacto de la medida:

El resultado fue 4 días de interrupción del servicio, algunas personas murieron por las bajas temperaturas y muchas viviendas resultaron afectadas por el congelamiento de las tuberías, entre otras muchas cosas.

Si bien el regulador trató de tomar medidas, no tenía las herramientas para hacerlo, precisamente porque no existe un respaldo, bien a través de agentes o bien a través de interconexión. El regulador explicó de esta manera las medidas tomadas.

¿Cuáles son los asuntos que tienen que evaluarse?

Sin duda el caso está siendo objeto de estudio, y dentro de la polarización política que se vive en Estados Unidos, este asunto no ha hecho otro cosa que atizar las diferencias, lo cual dificulta hacer una evaluación objetiva del tema.

Sin embargo, podemos decir que los siguientes aspectos serán objeto de discusión y posiblemente sean los asuntos que ocupen la atención de los próximos meses, una vez recuperado el servicio

Para poder entender el problema es necesario tener en cuenta que Texas tiene una matriz relativamente bien distribuida, tal y como se muestra en el siguiente gráfico:

Del gráfico se desprende claramente que la matriz está muy inclinada hacia los combustibles fósiles, y solo un 28% aproximadamente hacia la energía renovable. Con estos datos, empecemos entonces el análisis:

La desregulación del mercado

El mercado de Texas, es desregulado, esto es, el objetivo fundamental de las autoridades fue el de fomentar la competencia entre los diferentes agentes, de manera que las personas pudieran escoger su proveedor en función del precio. Para el efecto, dejaron a las empresas en casi total libertad.

Los críticos que ubican la causa del apagón en el mercado, aseguran que la competencia llevó a los agentes a bajar costos a un punto donde el riesgo de interrupción del servicio se agravó, y la súbita bajada de temperatura, dejó a los agentes sin formas de reaccionar[1].

Obviamente, desregular un mercado para promover la competencia, y que los usuarios se beneficien de un de menor costo de la energía, es sin duda un objetivo, pero no es el único en materia de servicios públicos, y en ese sentido, puede decirse que una tarifa barata en el corto plazo, no necesariamente es lo que le conviene al usuario en el largo plazo, como lo demuestra claramente Texas.

Es evidente que la competencia, cuando se trata de servicios públicos, debe ponderarse con otros objetivos, los cuales el mercado por si solo no es capaz de asumir, por lo que se requiere algún grado de intervención del Estado, precisamente para tratar de cubrir estos eventos.

El aislamiento del sistema interconectado

El segundo punto que en mi opinión resulta crítico, es si ante las circunstancias, se justifica que el Estado de Texas esté aislado del sistema interconectado.

El punto resulta válido si se tiene en cuenta que, de existir la interconexión, probablemente el evento no hubiese sucedido, o por lo menos no hubiese sido tan prolongado, fundamentalmente porque otros proveedores de otros Estados, hubiesen podido suplir el servicio.

La interconexión, sin embargo, no está exenta de consecuencias; en primer lugar, los Texanos verían un incremento en sus facturas normales, fundamentalmente porque tendrían que contribuir a la financiación de la infraestructura a la cual se conectarían, sin contar con los valores que tendrían que pagar por ese respaldo específico.

Este asunto, sin embargo, no se resolverá por la vía de la discusión técnica, fundamentalmente porque como lo dije con anterioridad, se volvió un tema partidista, en un estado donde existe una clara predominancia Republicana.

El diseño de los sistemas para considerar el cambio climático

Un tercer punto, que parece muy importante como lección para todo el mundo, es que el cambio climático es real, pero sobretodo, impredecible.

Las temperaturas en Texas fueron extremadamente bajas, lo que hace que sus sistemas tengan que prepararse para una mayor demanda del servicio (lo que implica expandir la infraestructura de generación de energía y la de transmisión entre otras), y para que la oferta realice las inversiones que permitan la generación de energía, aún en momentos críticos.

Una alternativa a la anterior, muy imperfecta, tanto desde el punto de vista práctico como de política pública, es que cada persona, cada usuario, se prepare para este tipo de eventualidad.

Cualquiera de las dos soluciones, antes mencionadas, claramente implicará la inversión de recursos importantes, que se deberán incluir, directa o indirectamente, en el costo del servicio.

El papel de las energías renovables y la falta de seguridad en el suministro

Lo primero que hay que decir en este punto, es que la acusación según la cual, las energías renovables fueron las causantes de la falla, no tiene sustento, o por lo menos, fallaron de igual manera que otras tecnologías que utilizan combustibles líquidos. La falla fue sistémica, y según la Comisión de Servicios Públicos de Texas, el asunto pudo haber sido mucho peor, sino se hubiesen tomado las medidas a tiempo.

Lo que me parece importante, es que la introducción de energías renovables y no renovables, deben tener en consideración nuevos escenarios extremos de operación, para hacer las mejoras tecnológicas que fuesen necesarias.

La sustitución de las fuentes convencionales, por la energía renovable, no es perfecta, en la medida que las fuentes renovables no tienen confiabilidad en ese sentido que su insumo, no es una asunto que el humano pueda contralar, como lo es el viento o el sol; Texas y en general la humanidad, tiene ver virar con mucha rapidez hacia el hidrógeno, que es el elemento más abundante en el universo, pero para eso requerimos enfocar todos nuestros esfuerzos en ese sentido.

El asunto en Texas no es que la energía renovable no sirve, o que no sea viable dentro de la matriz energética; el asunto es como se introduce, de manera que afecte la continuidad del servicio de energía eléctrica.

Los retos que la experiencia en Texas tiene para todo el mundo

Sin duda el primer reto, es evaluar si en realidad el mercado eléctrico, sin la intervención del Estado, cumple con los objetivos del servicio público; esta es una discusión eterna, que como decía Tanzi, corresponde al péndulo de la política.

El segundo reto, es sin duda el cambio climático y lo que este implica para tener sistemas resistentes y resilientes, capaz de absorber situaciones extremas, ya sea de calor o sequia, de extremo frio o de extrema lluvia.

Y en Colombia que?

Colombia no sufre de tormentas de nieve, pero si de periodos extremos de sequía y periodos de alta pluviosidad, ambos con efectos importantes en nuestro sistema.

En Colombia el mercado es regulado, dentro de un régimen de libertad, donde los agentes determinan el precio, en función principalmente de la disponibilidad del recurso; para periodos de hidrología crítica, tenemos el Cargo por Confiabilidad, que es un instrumento que obliga a los agentes a entregar energía en firme cuando el país así lo requiera, y a un precio determinado, lo que impide que el precio del mercado determine el costo final al usuario.

La situación de Texas pone de presente que el mercado por si solo no es suficiente, que la competencia como instrumento para bajar las tarifas a los usuarios pierde la perspectiva del riesgo, y al final, es el usuario el que asume los riesgos.

Déjanos saber si te gustó este artículo o tienes comentarios

Este documento tiene como propósito hacer una nota de actualización rápida en los eventos que acontecen en la industria del gas natural en Colombia, más como un ejercicio académico y también como una forma de difundir asuntos que considero son importantes para las personas interesadas.

Esos eventos están asociados a la aplicación de una figura para la expansión del transporte de gas natural en Colombia denominada “Open Season”, que para entenderla (y para poder calificar la relevancia de los eventos), es importante tener en cuenta el contexto.

EL CONTEXTO GENERAL DE LA INDUSTRIA

En Colombia, gracias a descubrimientos tales como Ballena (Desarrollado por la antigua Texaco) y Cusiana (Desarrollado por BP), durante las décadas de los 70s, 80s y 90s, el país gozó de reservas suficientes de gas para atender la demanda interna del país, para lo cual se construyó una red de transporte que hoy en día tiene una cobertura que cubre los grandes centros de consumo del país, como se muestra en el siguiente mapa:

Colombia fue tan exitosa en lo que en su momento se llamo el “Plan de Masificación de Gas Natural”[1], que en cuestión de 10 años, a partir de la expedición de la ley 142 de 1994, logró unos grados de cobertura de gas realmente impresionantes y dignos de mostrar al mundo entero.

Para esa época, la discusión frente a la expansión de la capacidad de transporte de gas no era obviamente si las fuentes de suministro eran o no suficientes, sino el ritmo al cual la demanda iba a copar las capacidades instaladas de transporte de gas; en otras palabras, el problema no era de oferta, era de demanda.

Ese desarrollo en infraestructura de gas para lograr cobertura, sin embargo, no fue compensado con una ampliación de las reservas de gas, lo que Colombia estaba gastando las reservas, sin tener nuevos yacimientos que permitieran reponerlas, por lo menos de manera proporcional.

Esto llevo a lo que tenemos hoy, que se puede ver en la siguiente gráfica, donde se evidencia que la demanda de gas seguirá creciendo, y pronto superará la oferta de gas existente, como lo mostró la UPME de la siguiente manera:

Para la actividad de transporte de gas, esta situación implica que el problema ahora pasa a ser de oferta, y no de demanda, lo cual, como se verá, tiene implicaciones para el desarrollo de la industria, que enumero de la siguiente manera:

En primer lugar, la producción de gas en Colombia dejo de ser un escenario para las grandes empresas de gas, como Texaco (Hoy Chevron) y BP, sino que paso a pequeños productores de gas, que básicamente le apuestan todo a uno o dos campos con perspectivas.

Estos productores buscan recursos en mercados con poca aversión al riesgo (como el mercado de valores de Canadá), para viabilizar sus aventuras empresariales, lo cual tiene por efecto que no tengan acceso a recursos propios para la financiación de las actividades de exploración y producción, y que las inversiones ya no sean para determinar de una vez por todas la potencialidad del campo, sino que es un proceso por etapas, donde el cálculo de las reservas probables evoluciona en la medida que se van haciendo más inversiones, y estas inversiones se dan en la medida que se consiguen recursos; en otras palabras, el desarrollo del potencial de los campos, depende la financiación que la empresa vaya encontrando en el mercado.

Los mercados a su vez (Toronto, Nueva York, Londres, Hong Kong, etc), tiene a su vez unos parámetros para determinar la forma como las de producción de gas que captan recursos en esos mercados, deben cumplir para poder anunciar dichas reservas, y que buscan darle transparencia a los mercados. En términos generales, para que estos productores de gas puedan obtener esos recursos en los mercados, requieren certificar las reservas de gas, tener las facilidades para explotarlas y, además, tener los mercados, es decir, los contratos con los compradores de gas, quienes para comprar requieren infraestructura de transporte.

La queja de este tipo de productores pequeños era entonces que no podían llegar a los mercado, porque no había suficiente capacidad de transporte.

En segundo lugar, los transportadores que tienen que hacer las inversiones, requieren algún grado de certidumbre respecto de las capacidades de los campos que van a conectar, los cuales, como dije antes, nunca son claros en razón a la forma como se financian.

Así, si los transportadores expandían la capacidad de transporte para conectar nuevos campos de producción, pero esos campos no tenían el nivel de reservas necesario para viabilizar financieramente y a una tarifa razonable el gasoducto, hacia poco probable que esa expansión se diera, básicamente porque el transportador, salvo acuerdo en contrario, tenía que asumir la pérdida respectiva.

Este círculo vicioso según el cual, no había aumento de reservas de gas porque no había mercados, y no había mercados porque no había infraestructura de transporte, y no había infraestructura de transporte, porque no había reservas, fue el centro de la discusión durante los últimos 7 años entre Productores, transportadores y CREG.

La CREG entonces, buscando una solución al problema crea dos figuras que si bien son parecidas, desde el punto de vista legal y regulatorio son completamente diferentes.

EL GASODUCTO DE CONEXIÓN

De un lado, si bien el principio es que los transportadores siguieran haciendo la infraestructura de transporte, le dio la posibilidad al productor de hacer gasoductos de conexión para poder sacar sus reservas de gas a los mercados. Esta figura, llamada “Gasoducto de Conexión, y que se encuentra regulada en la Resolución CREG 033 de 2018, permite que el Productor tenga una excepción a las reglas de integración vertical (El productor no puede ser transportador), dentro de unos límites claros.

EL GASODUCTO DE TRANSPORTE DE OPEN SEASON

De otro lado, creó la figura del “Open Season” (Que es un anglicismo utilizado inicialmente para denotar las temporadas donde era posible la caza de animales), para desarrollar la posibilidad que un Promotor, pudiera estructurar el desarrollo de infraestructura, por fuera del marco regulatorio, pero dentro de las reglas previstas en la regulación, una especie de “sand box” o arenera, enfocada a la actividad de transporte de gas, para que los particulares presentaran una solución de sector privado.

El Open Season busca resolver los problemas de conexión de tubos de transporte y de nuevas fuentes de suministro al sistema, permitiendo que las partes pacten la tarifa, distribuyan los riesgos y en general, puedan determinar las condiciones sobre las cuales se construiría una nueva infraestructura de transporte.

DESPUES DE ESA INTRODUCCION, ¿CUALES SON LOS EVENTOS INTERESANTES DE LA INDUSTRIA DEL GAS NATURAL EN COLOMBIA?

Pues bien, los eventos a los que me referí al principio del documento, asociados a dos empresas del sector de gas, son los siguientes:

Canacol es una empresa de producción de tamaño pequeño (comparativamente por lo menos con empresas que tradicionalmente venían invirtiendo en el país como Chevron o BP), que tiene campos de producción del gas en el sur de Córdoba, en la región del Valle Inferior del Magdalena, región que, según los expertos, tiene un gran potencial de producción de gas.

Canacol ha anunciado, tanto a los medios como a los mercados de valores, que tiene grandes reservas de gas, que teóricamente no puede desarrollar porque el mercado de la costa atlántica (su mercado natural) esta copado, y porque requiere una conexión a los mercados del interior, que según las proyecciones podrían tener problemas de suministro a partir del año 2024-2025.

Considerando lo anterior, Canacol había anunciado un Gasoducto de Conexión hasta el mercado del interior, gasoducto éste que nunca ha resultado muy claro como lo iría a financiar, cual sería el trazado, ni tampoco si cumplía con las condiciones establecidas por la CREG en la resolución antes mencionada.

Promigas, que es una empresa de transporte con una experiencia de 45 años, recientemente anunció un gasoducto de transporte, a través del esquema de “open season”, que conectaría el sur de Córdoba, con un punto en el sistema de interior en el Gasoducto de Transmetano, para atender el mercado de Antioquia y del interior del país, como se muestra en la siguiente gráfica:

La situación plantea temas muy interesantes tanto para la institucionalidad del sector de gas, como para los agentes y los terceros que pudieran estar interesados.

IMPLICACIONES PARA CANACOL

En primer lugar, para Canacol el anuncio de Promigas debería ser maná del cielo y en ese sentido, ser muy bien recibido, en el sentido que ya tendría un gasoducto para sacar las reservas de gas que viene anunciando en medios, y al mercado de valores local y de Canadá, particularmente en la Bolsa de Toronto.

En segundo lugar, es claro que el hecho que Promigas ponga todo el capital para construir el gasoducto, le libera recursos que puede concentrar en sacar las reservas de gas que dice tener, de manera que estén listas para el año 2024, que es cuando se espera que el gasoducto de Promigas esté operativo.

En tercer lugar, los accionistas de Canacol deben estar felices, más si se considera que Promigas no requiere recursos de esa empresa para construir el gasoducto, asumir el riesgo constructivo y demás, sino simplemente la suscripción de los contratos de transporte y la suscripción de las garantías respectivas.

IMPLICACIONES PARA PROMIGAS

Para Promigas por su parte, el anuncio de la construcción del gasoducto, implica un cambio de paradigma importante, que debería ser visto con atención por parte del mercado.

Promigas en primer lugar, según el evento virtual de lanzamiento del proyecto, está viendo que existe un potencial de gas importante en el Valle Inferior del Magdalena (lo cual no es una noticia nueva), que está en manos de varios productores, no solamente de Canacol, que podrían reservar capacidad en el gasoducto, para viabilizar inversión en nuevas reservas de gas.

En segundo lugar, frente la demanda, Promigas está viendo que a partir del año 2024 puede presentarse un déficit de gas, que pudiera ser resuelto con las reservas de gas del Valle Inferior del Magdalena, haciendo uso del gasoducto de transporte que se proyecta construir, es decir, resolviendo un problema antes de que este ocurra.

Para la demanda el gasoducto es sin duda una oportunidad interesante, mucho más atractiva que el gasoducto de conexión que Canacol pensaba construir, entre otras razones por las siguientes:

El gasoducto del Open Season no amarra a que la demanda tenga que comprarle a un Productor (como si pasaría en el Gasoducto de Conexión).

Derivado de lo anterior, la demanda podría escoger entre los diferentes productores del Valle Inferior del Magdalena, lo que en teoría debería derivar en mejores precios de gas.

En la medida que la capacidad de transporte no pertenece al Productor (como si pasaría en el gasoducto de conexión), la demanda puede disponer de dicha capacidad en los mercados de gas, en caso que no la requiera, total o parcialmente.

El gasoducto de sería de transporte, y por ende, sujeto a la vigilancia de la Superintendencia de Servicios Públicos.

Dicho lo anterior, quedan algunas preguntas en el ambiente, que solo el tiempo responderá, algunas de las cuales pongo de presente así:

¿Seguirá Canacol interesado en desarrollar un gasoducto de conexión, pudiendo utilizar el de Promigas, sin comprometer recursos propios y capacidad de endeudamiento?

En caso afirmativo entonces ¿Cuál sería la razón, si en teoría el gasoducto que haría Promigas resuelve sus principales problemas y le permite concentrar sus recursos en desarrollar reservas?

¿Reaccionará la demanda, adquiriendo esta capacidad futura de transporte?

Still the risk persist regarding the project legal and regulatory arquitecture of the project still persists

Angel Castaneda M (acastaneda@palacioslleras.com)

Everyone was very surprised with the news coming from UPME, formally opening the bid rules for interested parties to formulate questions about the process.

It was a surprise basically because the project was literally in someone’s drawer, for about a year and half, which for many was a clear sign that the government had lost interest in the project, and therefore it wasn’t going to be a reality.

For many interested parties in the project, the delay previously noted was certainly bad news because all the compromises that everyone made assuming that the project was required for 2022, were either on hold or dissolved, which may affect the number of people that are interested in the project or the its cost.

Moreover, the project was attacked by a series of public actions in some of the courts in Colombia; the first one was an “acción Popular”, that was directed to affect the project on the basis of morality; the second one was a public action known as an «annulment action» which was directed to declare all the decrees and resolutions that sustain the project as illegal and unconstitutional.

Today however, we have received good news from the Consejo de Estado, the Highest Administrative court in Colombia, that denied the provisional suspension of the process (a kind of injunction to suspend the process while a final decision is taken), solicited by the claimant of the annulment action that is being reviewed in that court.

This is certainly good news for every interested party, because it shows that the claimant´s arguments presented in the annulment action, were not enough to actually implement the injunction solicited by the claimant, and obviously affecting the interests that the claimant might be representing, considering all the actors that would be affected if the project becomes a reality, such as local natural gas producers, that might be financing such quest.

However, is early to claim a victory, no matter the final result of this specific battle; from our review of the annulment action there are two claims that might have some real possibility to become successful; the first one is that there is a contradiction between the law that rules the process, and the decrees and resolutions that were implemented by the Ministry of Mines and Energy, CREG and UPME for the tendering process, which even though might be a formal argument, it will be easy to understand and therefore easy to grant.

The second argument is based upon the difference between a tax and a tariff (the price that a public utility charges its users for the provision of the services), which is certainly something worth reviewing in this specific matter, considering that the final user that is paying for the infrastructure, might not be using it at all, which is not the same as saying that he or she does not need it in the near future, because certainly there is a possibility that the country will go short on natural gas reserves to attend the whole national demand.

However, this also means that the public action that the claimant presented before the Consejo de Estado, it is still a huge risk for the tendering process, and if the regasification infrastructure is effectively granted before the final decision of the Consejo de Estado, and if such Court sides with the claimant argument, then there is a huge problem regarding the financial closing of the project for everyone interested on it.

It might be prudent for the Minister of Mines and Energy to ask the Consejo de Estado for a quick and final decision, to determine whether the general design implemented to facilitate the project was set within the legal parameters, and therefore, to have enough time to change them accordingly in order to implement the project that is certainly a need for Colombia.

Please let us know if you need further information regarding this project or the decisions that the Consejo de Estado made today.

Sin duda alguna, el termómetro de lo que la gente piensa y siente, respecto de cualquier tema, son las redes sociales, que nos permiten establecer cuando un tema es sensible, si la gente está bien o mal informada y en general, la temperatura del asunto.

Aplicando esta lógica, he visto con alguna preocupación, que la gente se está quejando por el incremento del precio de la energía en estos tiempos de pandemia, culpando a las empresas por las facturas entregadas, sin entender lo que realmente pasa, si el incremento se justifica o que es lo que hay en juego.

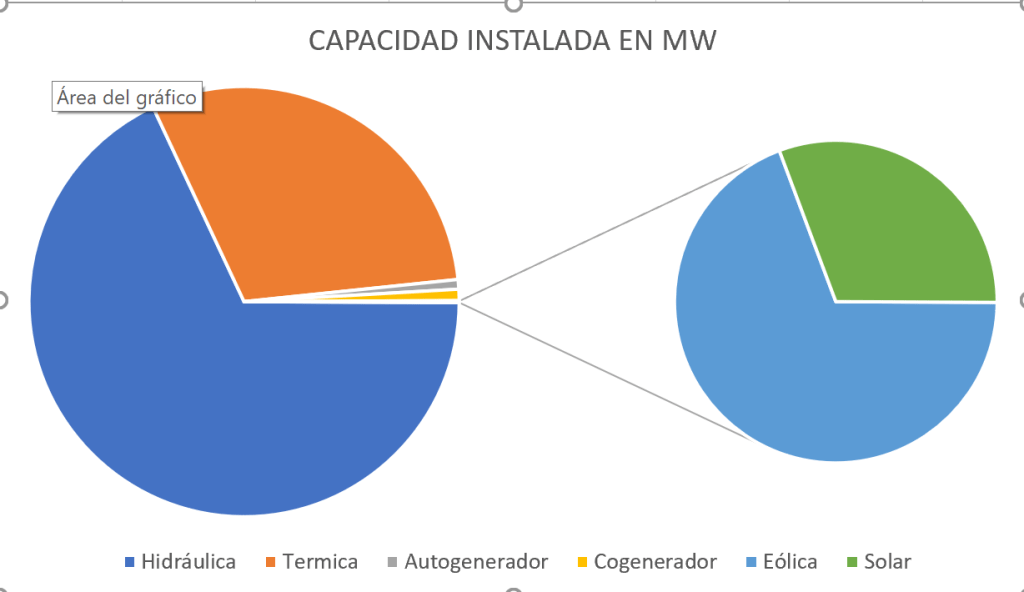

Tal y como nos enseñan desde la primaria, Colombia es un país bendecido por sus recursos naturales, particularmente por los recursos hidráulicos, que nos han permitido no solo tener una matriz energética muy limpia en términos ambientales, sino además relativamente barata comparada con el resto de países.

Para partir de cifras generales, Colombia tiene capacidad de generación instalada de 17,529 MW, que utilizan diferentes tipos fuentes de energía. El cuadro siguiente muestra la distribución entre fuentes:

Como se puede ver del gráfico, casi un 70% de la energía es hidráulica, y en la medida que el régimen de lluvias se comporte de manera normal, tenemos acceso a energía relativamente barata. Sin embargo, cuando el régimen de lluvias es atípico, y los veranos se extienden más de lo debido, es necesario utilizar otro tipo de fuentes, estas si mucho más costosas, que por fortuna (y por el esquema regulatorio implantado), están disponibles para cuando el país las requiera.

¿Y entonces cuál es el problema?

Pues bien, en la coyuntura actual, en la cual el principal protagonista es el COVID y consecuente confinamiento en las casas, ha pasado desapercibido el comportamiento anormal de régimen de lluvias, que ha afectado de manera importante la cantidad de agua que embalsamos. En otras palabras, no está lloviendo lo que debiera y por lo mismo, nuestros embalses no están en el nivel que requerimos para garantizar el suministro de energía. El siguiente gráfico, muestra el déficit que tenemos:

Fuente: CREG

Si bien la cantidad de energía disponible en la actualidad, nos garantiza que tengamos un abastecimiento de energía en el corto plazo, si seguimos desembalsando agua de la manera como lo estamos haciendo, vamos a tener un racionamiento de energía para la temporada de verano 2020-2021, a menos que logremos llegar con un 70% de la capacidad de embalse lleno para mes de Diciembre de 2020.

La solución del Mercado, que no está funcionando

Ahora bien (y es aquí donde viene la magia), normalmente de este tipo de circunstancias se encargan las señales de mercado; es decir, cuando esta situación, que es conocida por todos los agentes ocurre , el mercado se ajusta solo, generando las señales de precio que, de un lado, permiten que el respaldo térmico entre en el despacho, y de otro, que los usuarios tenga una señal para racionalizar los consumos de energía; en otras palabras, como el agua es escasa, los agentes hidráulicos le suben el precio a su oferta de energía para poder teóricamente ahorrar agua, y las cantidades que ahorran son suplidas por los generadores térmicos, produciendo un incremento en el precio de la energía que es una señal para que el usuario puede ajustar su consumo para no pagar más.

Esto puede sonar horrible durante el confinamiento, pero es la forma como hemos podido superar varios veranos intensos, incluido cuatro fenómenos del Niño, sin entrar en racionamiento, lo que significa que, a pesar de los críticos que añoran por un sistema público, el esquema funciona.

Sin embargo, en las circunstancias actuales, el mercado no está subiendo el precio lo suficiente, lo que ha hecho que estemos gastando el agua que debíamos estar ahorrando, lo cual, como dije, nos pone en peligro de un racionamiento eléctrico a partir de diciembre de 2020, lo que implica que no podremos recuperar la economía cuando salgamos del COVID.

¿Cuáles son las alternativas?

Por fortuna, parte de la arquitectura institucional existente en el país, incluye instituciones como la CREG, encargadas de monitorear este tipo de asuntos y tomar las medidas que se requieran. Es por eso que la CREG propuso para discusión la Resolución 080 de 2020, donde básicamente plantea una intervención del mercado, de manera que logremos la meta de agua embalsada necesaria para pasar el 2021 sin racionamiento.

Algunos (ver link) sostienen que la CREG no debería meterse, y que debería dejar que el mercado funcione; otros (ver link) han lanzado la alarma, con justa razón, porque algo está pasando en el mercado eléctrico, que no es congruente con la situación.

Ahora, mirando el vaso medio lleno, la coyuntura actual para que entren los generadores térmicos no es mala, fundamentalmente porque una parte importante de ellos, cerca de 2000 MW, se abastece de la planta de regasificación de Cartagena, y hoy en día se consigue Gas Natural Licuado (GNL) a casi una tercera parte de lo que lo venden los productores nacionales.

En documento aparte analizaremos los dilemas institucionales que esto plantea, y si es razonable o no que la CREG intervenga, considerando las circunstancias. Por ahora, tenemos que estar preparados para que la energía suba de precio, ajustar lo más que podamos nuestros consumos ahorrando energía, y preparar al país para la recuperación económica.

Para los que se quejan del incremento de las tarifas así explicado, pensemos que peor que tener energía a un precio alto, es no tenerla para el año entrante, sobre todo cuando estemos tratando de recuperarnos del golpe económico del COVID 19.

Para sorpresa de muchos, la alcaldesa de Bogotá, en una declaración pública, manifestó que los usuarios, de cualquier estrato, no estarían en la obligación de pagar las facturas de servicio público durante la crisis, tal vez en un acto desperado por acallar las preocupaciones de los ciudadanos.

Si bien después oficialmente se retractó, es muy importante analizar si esa medida conviene, si es ajustada y cuales serían sus implicaciones.

Sin duda alguna el COVID 19 cogió al mundo con la guardia abajo, tratando de digerir y manejar una pandemia que podría tener repercusiones importantes. Cada país ha aprendido de las experiencias buenas y malas de los demás. Al parecer la estrategia más efectiva para contener la expansión del virus, y evitar el colapso de la red hospitalaria pública y privada, es el confinamiento obligatorio de la población y la consecuente restricción de la movilización de personas, para lograr lo que los epidemiólogos denominan, “aplanar la curva” que el Washington Post explicó muy bien en este artículo.

El confinamiento es posible, porque parte del supuesto que las personas tienen a su disposición los servicios públicos, y que estos no se interrumpen a partir de la declaratoria de emergencia, lo que significa en otras palabras, que todos los que están encerrados pueden gozar de los servicios de agua, energía eléctrica, gas, celular, internet, bancos y demás comodidades que se desprenden de estos.

Esto implica que las empresas de servicio público, a diferencia de la gran mayoría de actividades del país, no pueden parar, tienen que seguir haciendo los mantenimientos a la infraestructura, contestar las peticiones, realizar las inversiones y en general, todo aquello necesario y asociado a la continuidad en la prestación del servicio. Una falla de los servicios públicos en estas condiciones, tendría un efecto mucho mayor que en condiciones normales, fundamentalmente por la dependencia de las personas de estos servicios, para poder cumplir el confinamiento y sobrevivirlo de la mejor manera posible.

Los servicios públicos en ese sentido, es lo último que un país debe afectar y por el contrario, debe proveerle todo lo necesario para que pueda cumplir su labor, de la mejor manera posible.