“De eso tan bueno no dan tanto”

Por Ángel Castañeda M

Debo empezar estas líneas diciendo que este documento es el producto de la curiosidad que me despertó los resultados de la subasta de energías renovables en Colombia, particularmente del precio, seguido de la forma tan sigilosa como el Gobierno Nacional ha manejado la información asociada a al proceso.

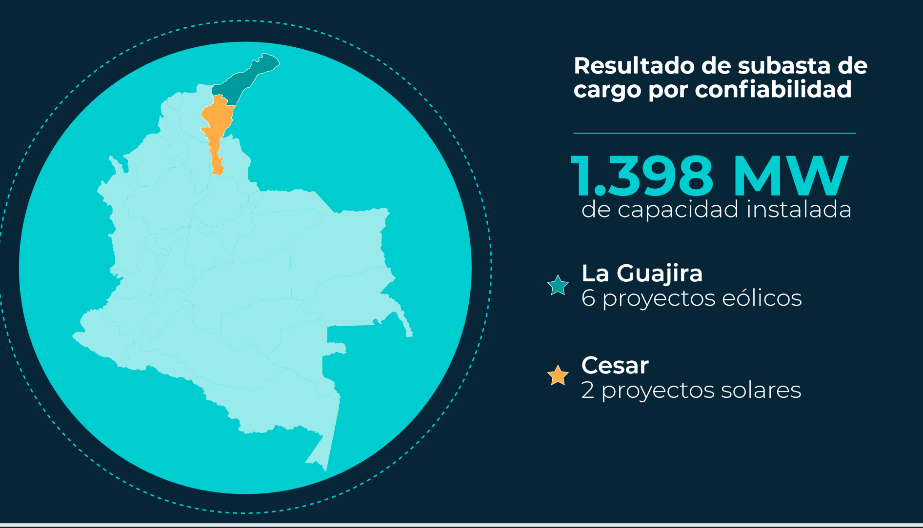

En efecto, el Gobierno Nacional, a través del Ministerio de Minas y Energía, anunció el éxito de la Subasta de Contratos de Largo Plazo, a partir de la cual se vincularon a la matriz energética 1.398 MW de capacidad instalada de energía renovable, con 6 proyectos eólicos y 2 proyectos solares. La Ministra de Minas y Energía lo anuncio así en su presentación en el Congreso del MEM:

Estos proyectos, según la Ministra, fueron adjudicados a un precio promedio de $95 KWh, al cual habría que sumarle el Cargo por Confiabilidad de aproximadamente $60; la Ministra hizo en anuncio en MWh con la siguiente imagen:

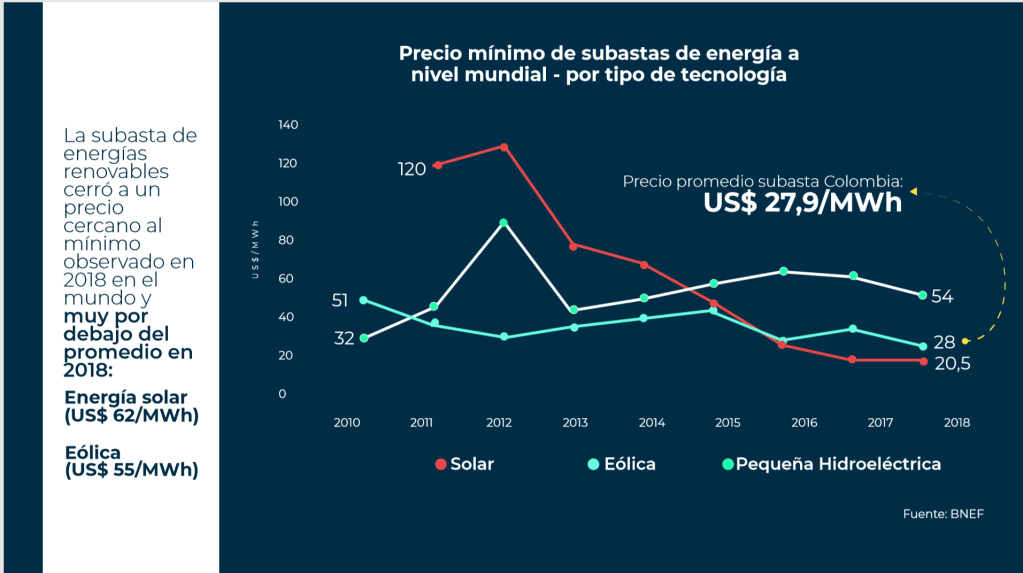

Y es en este punto donde me llamó la atención del precio, fundamentalmente porque resultaba muy por debajo de las expectativas que me había formado a partir de la revisión de algunos planes de negocio de este tipo de proyectos, por lo que me di a la tarea de investigar los resultados, y es allí donde me surgió el segundo motivo de curiosidad ¿Por qué razón no están publicados los resultados de la subasta, de manera accesible para propios y extraños, como debería ser en cualquier proceso público? Finalmente, juntando fotos de amigos de presentaciones públicas, las memorias de congresos del sector y la poca información oficial, tuve la información suficiente para escribir estas líneas.

Descripción del Problema

Para entender el problema, es importante tener en cuenta que Colombia, a pesar de tener una de las matrices energéticas más verdes y renovables del planeta, se planteó como reto la inclusión de energías de fuente renovables no convencionales, es decir, eólicas, solares, geotérmicas, etc.

El reto, sin embargo, no está exento de obstáculos, siendo el más crítico e importante, que a nivel internacional, la forma como estas tecnologías se han involucrado en las diferentes matrices, ha sido a través de contratos de “PPA” o “Power Purchase Agreements”, o “Contratos de compraventa de energía de largo plazo”, que en el entorno colombiano normalmente son gestionados por los particulares, asumiendo su propio riesgo. La pregunta era entonces para las autoridades energética era ¿Cómo hacer para compatibilizar la práctica internacional con el mercado colombiano y el marco regulatorio vigente?

La respuesta al interrogante anterior fue un poco impuesta, es decir, el Gobierno Nacional (ni el anterior ni el actual), no se preocupó mucho por la institucionalidad del sector y decidió de un lado, adjudicarse funciones de regulación propias al Ministerio de Minas y Energía, y de otro lado, obligar a los comercializadores a comprar energía mediante la inclusión del artículo 296 del Plan Nacional de Desarrollo (al cual nos referiremos con posterioridad).

A partir de lo anterior, el Ministerio de Minas y Energía se dio a la tarea de estructurar una primera Subasta de Energías Renovables, que resultó fallida por no cumplir los requisitos de competencia, que garantizaran que la Subasta reflejara el precio de mercado de ese tipo de energía.

Sin perder mucho tiempo, el Ministerio de Minas y Energía se dio a la tarea de diseñar una segunda subasta, con los siguientes cambios principales:

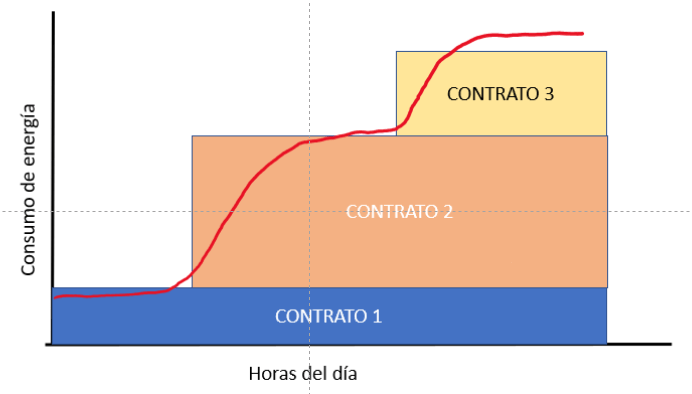

- El día de energía, se dividió en tres bloques, como se verá en detalle más adelante.

- Las empresas generadoras debían ofertar contratos en cualquiera de esos bloques, en contratos “Pague lo Contratado”, donde el vendedor se obliga a entregar determinadas cantidades de energía y el comprador a pagarlas, sin importar si hace uso de la misma.

- La Subasta tendría dos etapas; una donde se buscaría que la oferta y la demanda coincidiera, y otra, llamada “Mecanismo Complementario”, de carácter obligatoria, donde aún los que no participaron en la subasta, tenían (y tienen) la obligación de comprar energía, aún y cuando no la necesiten o no puedan pagar por ella.

El esquema tenía varios asuntos que los oferentes (los generadores de energía renovable) debían superar; el primero y más importante, es que la energía renovable es intermitente, esto es, nadie puede saber si el viento va seguir soplando o no, en que días, o incluso en que horas durante el día, o si, aún en día de verano, el día está nublado y por lo tanto no hay energía solar; esto es un problema, porque los compromisos que los generadores deben asumir era sobre una cantidad cierta de energía, que debían entregar con independencia que puedan generar o no.

El segundo asunto para resolver tenía que ver precisamente con el precio de la oferta, considerando que el país, tiene un comportamiento de consumo determinado.

El resultado del esquema planteado por el Gobierno Nacional en las reglas antes mencionadas, los incentivos explícitos e implícitos en el mismo, las preocupaciones de los generadores y la demanda, dieron como resultado la Subasta, y estas son algunas de las conclusiones que se pueden sacar:

El precio de la subasta fue bajo pero no refleja el costo real de lo que tendrá que pagar el usuario final por la inclusión de dichas energía en la matriz energética

Para explicar este punto, es importante tener en consideración el funcionamiento de la subasta, que paso a explicar de la siguiente manera:

Como se dijo con anterioridad, la subasta contemplaba la posibilidad que los Generadores (los agentes que tenían proyectos eólicos o solares) se pudieran presentar, participando en uno o en todos los Bloques horarios fijados para el efecto; así, cada día fue dividido de la siguiente manera:

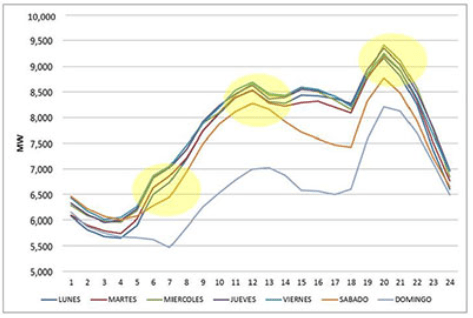

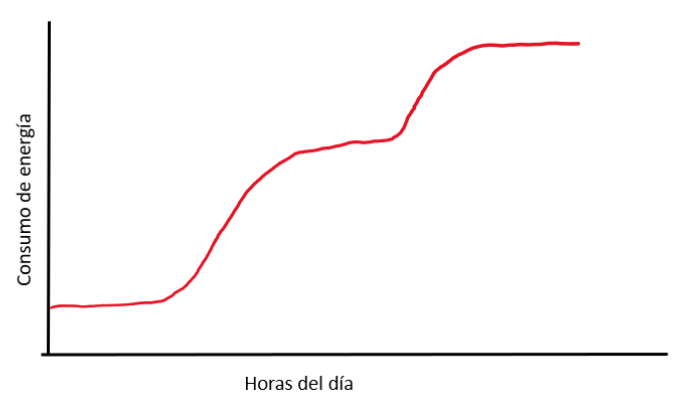

La curva de demanda en Colombia [1] es de la siguiente manera:

[1] Tomado de https://www.xm.com.co/Paginas/Consumo/historico-de-demanda.aspx consultado el día 9 de Noviembre de 2019 a las 4:00 PM.

Las líneas muestran como es el consumo por día de energía en Colombia, donde los sábados y domingos hay diferencias importantes por obvias razones.

Dado que la capacidad instalada de generación en Colombia (lo que podemos generar en un momento dado) es del orden de los 16.000 MWh, es obvio que en las horas donde la demanda es baja (es decir, consumimos poco) que es entre las 12:00 AM y las 7:00 AM, la energía es generalmente barata, y el precio horario empieza a subir durante el día, teniendo picos a las 12:00 PM, y luego otro a las 8 PM.

Dada la regla de la Subasta de poder ofertar en uno o en todos los bloques, era previsible en primer lugar, que las plantas solares ofertan en el Bloque 2, que son las horas donde se espera que la energía solar las alimentara, y que las eólicas se ubicaran en cualquiera de los tres bloques, considerando la energía que le arrojaran los históricos de las lecturas de vientos, que normalmente tienen estos proyectos.

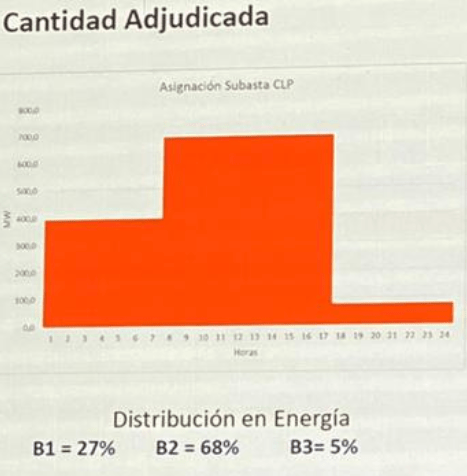

Pues bien, lo que hicieron muy inteligentemente los agentes generadores que participaron como vendedores, fue vender donde la energía era barata y casi innecesaria, y dejar de vender donde la energía era cara y realmente necesaria. La siguiente imagen, tomada de una presentación que hizo el Director de Regulación de Energía del Ministerio de Minas y Energía, explica lo anterior:

No pude conseguir la presentación oficial del funcionario, por no estar ni en Minenergía ni tampoco en la Memorias del Congreso de Energía Mayorista, pero como se muestra pareciera ser suficiente.

La gráfica refleja que la Oferta participó en un 68% en el Bloque 2, 27% en el Bloque 1 y casi no tuvo participación en el Bloque 3 (5%), lo cual refleja un comportamiento estratégico de los oferentes, que me permite concluir que el precio anunciado de $95 es el precio de la subasta, pero no es el precio que van a tener que pagar los usuarios regulados por esa energía, por las siguientes razones:

En primer lugar, porque en el Bloque 1, no se requería energía y esta era muy barata, probablemente más barata que lo que se ofertó, por lo menos en periodos donde no se presente el Fenómeno del Niño. En ese sentido, los oferentes claramente jugaron en el escenario seguro, porque en caso no poder construir el parque (eólico en este caso), pueden comprar energía más barata en el mercado, y venderla al precio del contrato. Aclaro que esto es el resultado de los incentivos incluidos en las reglas de la Subasta, y en ese sentido, es un comportamiento racional y completamente entendible por parte de los agentes generadores.

En el Bloque 2 claramente el precio fue superior al promedio, y la participación puede explicarse porque era la única opción que tenían las plantas solares, que obviamente concentraron su oferta en ese Bloque específico. En este bloque el riesgo es mayor, porque el precio de mercado de la energía es más caro, pero podría explicarse porque los parques solares no tienen las complicaciones ambientales y sociales que si tienen los parques eólicos.

En segundo lugar, la poca participación en el Bloque 3, implica que los generadores van a vender a Precio de Bolsa (y no al precio del Contrato de $95), que claramente puede ser varias veces mayor al del Bloque 1.

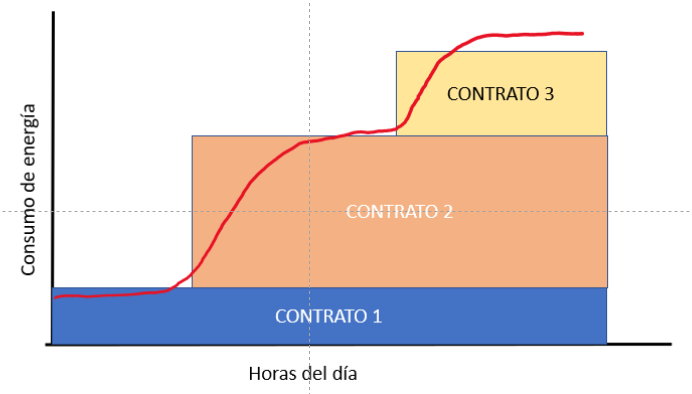

Lo anterior se muestra en la siguiente gráfica, presentada por el Ministerio en Congreso MEM 2019:

Los agentes entonces, ofertaron un precio bajo en el Bloque 1, no ofertaron el Bloque 3, pudiendo vender en el Bloque 3 al precio de bolsa, que es el más alto del día, sin correr ningún riesgo de contrato (es decir de entregar una cantidad específica de energía); en otras palabras, cubrieron su riesgo, y resolvieron a través del mercado, las complicaciones con las que tenían que lidiar en razón al tipo de contrato (Pague lo Contratado) y al esquema de Bloques planteado por el Minenergía.

Sin perjuicio de lo anterior, el precio que la demanda, es decir, los usuarios, vamos a tener que pagar por esa energía, no es de $95 KWh, sino uno mayor, que no es posible calcularlo con la información existente.

La cantidad de energía que se vincula se apalanca en la demanda regulada (pequeños usuarios) quienes tendrán que pagar por las ineficiencias que estas energías tendrían

Ahora bien, a lo anterior es necesario sumarle un elemento adicional, que tiene que ver con la forma como la vinculación de los generadores de energías renovables no convencionales se apalanca totalmente en el usuario regulado, lo que implica que cualquier ineficiencia del esquema de subastas, termina siendo asumido por el usuario final; veamos:

La Resolución CREG 129 de 2010, reglamentó la forma como los comercializadores irían a trasladar los costos de los Contratos de Largo Plazo derivados de las Subastas de Energía Renovable al usuario final, señal ésta que era necesaria, en razón a que no estaba prevista en el marco regulatorio. El problema, es la incompatibilidad entre los productos ofertados en la oferta de la subasta de contratos de largo plazo y los requerimientos de la demanda.

Así, para la energía regulada, tener energía concentrada en el Bloque 1, cuando existe capacidad instalada de generación sobrante, y no tener en el Bloque 3, implica que a la Demanda le están ofreciendo un producto cuando no lo necesita, y no se lo ofrecen donde si lo necesitaba. Esto resulta particularmente crítico para los agentes del denominado “Mecanismo Complementario”, que aún sin haber participado en la Subasta, son obligados a comprar la cantidad de energía ofertada que no pudo ser colocada en la Subasta.

Para los agentes que el Mecanismo Complementario los obliga a comprar energía, y que tenían contratos previamente suscritos, les va a implicar asumir una pérdida por la venta de energía en horas donde el precio de bolsa es muy inferior al precio de compra.

Si bien el regulador en la Resolución 129 de 2019 permite transferirle el costo al usuario final, esto solo aplica para la energía derivada de la subasta, pero no de la energía ya contratada; en ese sentido, un agente comercializador que fuese responsable y tuviese una buena porción de su demanda contratada previo al Mecanismo Complementario, la obligación de comprar energía que no necesita, le genera pérdidas sobre las cuales el Estado va a tener que responder.

El Gobierno Nacional se justifica en el artículo 296 de la ley del Plan Nacional de Desarrollo, que introdujo la obligación para los comercializadores para que por lo menos entre el 8% y el 10% de la energía que adquieran en el mercado, fuera de fuentes renovables no convencionales. El texto del artículo señala lo siguiente:

“Artículo 296. Matriz Energética. En cumplimiento del objetivo de contar con una matriz energética complementaria, resiliente y comprometida con la reducción de emisiones de carbono, los agentes comercializadores del Mercado de Energía Mayorista estarán obligados a que entre el 8 y el 10% de sus compras de energía provengan de fuentes no convencionales de energía renovable, a través de contratos de largo plazo asignados en determinados mecanismos de mercado que la regulación establezca. Lo anterior, sin perjuicio de que los agentes comercializadores puedan tener un porcentaje superior al dispuesto en este artículo.

El Ministerio de Minas y Energía, o la entidad a la que este delegue, reglamentará mediante resolución el alcance de la obligación establecida en el presente artículo, así como los mecanismos de seguimiento y control, sin perjuicio de la función sancionatoria de la Superintendencia de Servicios Públicos Domiciliarios (SSPD). Las condiciones de inicio y vigencia de la obligación serán definidas en dicha reglamentación.”

El artículo, en la forma como fue aprobado por el Congreso, busca claramente darle al Gobierno los mecanismos para que los comercializadores puedan sustituir una parte de sus proveedores de energía (que actualmente tienen en parte energía renovable convencional y no renovable), por los nuevos generadores 100% renovables y no convencionales.

Sin embargo, el Gobierno Nacional fue más allá; si bien creó un mecanismo en el cual tanto la oferta como la demanda participaron, para adjudicar Contratos de Largo Plazo (15) años, que en ese sentido, son de completamente voluntarios, y por lo tanto el generador quería vender, como el Comprador quería y podía participar, a renglón seguido, introdujo un “Mecanismo Complementario” a partir del cual, obligó a los comercializadores a suscribir contratos de energía de largo plazo (15 años) aún y cuando éstos no hubiesen participado en el proceso de subasta, o no requirieran dicha energía. Ese mecanismos complementario, al tener efectos colaterales, y no ser voluntario, implica un ejercicio de la facultad reglamentaria muy por encima de las facultades que le otorgó el artículo 296 del PND antes trascrito.

Por ejemplo, asumamos que un Comercializador tiene una demanda diaria, que tiene un comportamiento horario como el que se muestra a continuación:

Para cubrir esa demanda, el Comercializador tenía previamente contratado para por lo menos uno de los años de la Subasta, la siguiente capacidad contratada para un día determinado:

El Mecanismo Complementario implicaba que la UPME evaluara si había Oferta no asignada después de la Subasta de un lado, y de otro si los Comercializadores aún tenían capacidad de contratación para su demanda regulada, es decir, si tenían espacio de compras en bolsa; el objetivo entonces era que en vez de comprar en bolsa, adquirieran contratos de largo plazo de energía renovable no adjudicada en la Subasta, lo que en principio suena bien, si la oferta satisficiera la necesidad de la demanda, lo cual, dada la estructura de bloques de la subasta, no es el caso. Veamos:

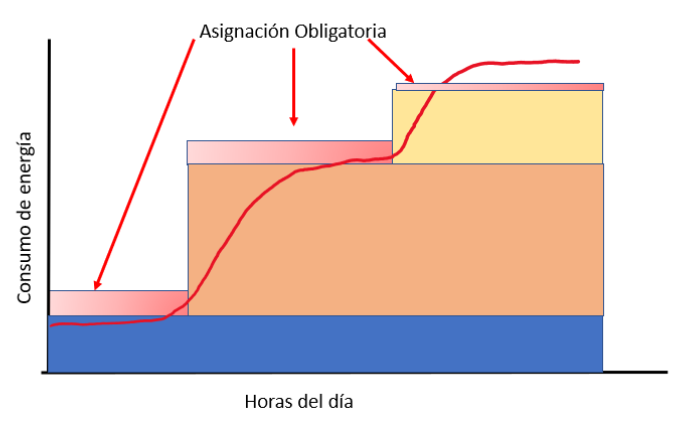

Si tomamos el ejemplo del Comercializador anterior, y a través del Mecanismo Complementario le asignaran capacidad de energía de contratos de largo plazo, implicaría que al Comercializador estaría obligado a comprar energía en las horas del día que no necesita, y en cambio, le dan menos energía donde más lo requiere. Gráficamente esto puede verse de la siguiente manera:

Lo anterior se puede ver de manera integrada así:

Como se desprende de la gráfica, para el Bloque 1 el comercializador ya tenía unos excedentes que la demanda regulada no iba a asumir, y la asignación obligatoria le empeoró su situación, teniendo que vender lo que ya estaba contratado a pérdida; para el Bloque 2 tiene excedentes, aunque las posibilidades de venta aumentan en la medida que hay más demanda; el Bloque 3, que es donde más tenía capacidad de absorber capacidad contratada, le asignan mucho menos que los dos bloques anteriores.

La transferencia al usuario de los Contratos de Largo plazo establecida en la Resolución CREG 129 de 2019, no resulta suficiente para resolver los excedentes, fundamentalmente porque la regulación quedó con dos productos diferentes; uno compuesto por los contratos de largo plazo de la subasta y el Mecanismo Complementario, que se transfieren al usuario regulado, y otro con todos las demás compras, que solo se transfieren al usuario cuando la compra es eficiente, lo que implica que el comercializador tendría que asumir las pérdidas.

Lo que implica lo anterior, es que el Producto de la Subasta, ante un comportamiento estratégico de los agentes generadores, implicó que no fueran compatibles con las necesidades de la demanda, lo que podría resumirse en decir que les ofrecieron lo que no necesitaban, no les ofrecieron lo que si necesitaban, pero igual el Ministerio los obliga a adquirir el producto para viabilizar el proyecto de generación.

Esto resulta violatorio del derecho de libertad de empresa, del derecho de propiedad y del principio de eficiencia en la prestación de los servicios públicos, y podría poner en grave riesgo los contratos que se celebren bajo ese mecanismo, salvo que el Ministerio y la CREG resuelvan el entuerto.

Conclusiones

De todo lo anterior es posible concluir lo siguiente:

- Sin duda el Ministerio de Minas y Energía logra en el papel, la vinculación de una cantidad importante de energía renovable no convencional, pero no sabemos aún a que costo, y si el esquema valió la pena.

- Los proyectos de generación deben ser construidos, y eso requiere un acompañamiento comprometido de las autoridades; si los proyectos no se construyen, los generadores se convierten inmediatamente en comercializadores de energía.

- El precio de $95 promedio por kilovatio/hora, si bien puede ser el resultado de la subasta, no es el precio que el usuario final va a pagar por esa energía.

- Los agentes generadores particularmente Eólicos, participaron de manera estratégica en la subasta; ofreciendo energía en los bloques donde menos se requería (Bloques 1 y 2) y donde es posible conseguirla más barata en el mercado spot, y no ofreciendo en el Bloque 3, que si se requería, y donde era más barata; esto implica que dichos generadores van a ofrecer en las horas del Bloque 3 al precio de bolsa, que en tiempos de hidrología normal puede estar entre $150 y $300 por KW/h, y en épocas de niño puede subir a $800 pesos, precios que son muy superiores a los que públicamente se afirma que fueron los precios a pagar por la vinculación de este tipo de energías.

- El diseño por Bloques, sin ningún tipo de condición, fue el que permitió el comportamiento estratégico de la oferta, y en ese sentido, tiene que ser repensado para las próximas subastas, si es que estas tienen lugar.

- El Mecanismo Complementario introducido por el Ministerio de Minas y Energía, para forzar a todos los comercializadores a contratar la energía sobrante de la subasta, sobrepasa las facultades legales otorgadas al Ministerio de Minas y Energía a través del Plan Nacional de Desarrollo, y sobre todo, entre contradicción directa con el principio de eficiencia en la prestación del servicio.

- Obligar a la demanda a suscribir este tipo de contratos, a la luz de los deberes establecidos en la Resolución CREG 080 de 2019, implica que los agentes deban demandar los actos administrativos y los contratos, para cumplir con su deber de mandatarios.

![image_content_23344470_20150507171455[1]](https://angelcastaneda.net/wp-content/uploads/2016/03/image_content_23344470_201505071714551.jpg?w=600)

![image_content_23344470_20150507171455[1]](https://angelcastaneda.net/wp-content/uploads/2016/03/image_content_23344470_201505071714551.jpg)

![Linchamiento[2]](https://angelcastaneda.net/wp-content/uploads/2016/03/linchamiento2.jpg)